結論からいうと、セブン銀行カードローンの審査は厳しめです。

学生や主婦など収入が不安定な方、さらに安定収入があっても過去にクレジットカードの滞納などの履歴がある場合、審査落ちする可能性があるでしょう。

ただし、セブン銀行カードローンの審査に落ちたということは、返済能力が評価されなかったということ。より高金利の消費者金融を利用した場合、多重債務に陥る可能性が高いのでご注意ください。

※カードローンは一時的な資金調達に過ぎず、将来的には今以上に資金難に陥る可能性があります。

本ページでは「セブン銀行カードローンの審査に落ちる原因」さらに「審査落ちした時の対策・代替案」について解説します。

弁護士法人が運営する『借金減額相談』では、あなたの借金が減額できるか調べることができます。借金問題の解決策が見つかるかもしれませんよ!

《借金減額相談の特徴》

- 完全無料

- 匿名相談OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金問題でお困りの方は、今すぐ無料相談をお試しください。毎月の返済負担を大幅に軽減できる可能性があります。

≫ 借金減額相談ページを見てみる![]()

※最適な借金減額方法を無料相談します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額相談ページに移動します。

セブン銀行カードローンの申込条件・審査基準とは?

セブン銀行カードローンの審査に落ちた人の多くは、“セブン銀行カードローンは審査が甘い”と思っていたのではないでしょうか。実際、銀行系カードローンの審査は厳しめです

セブン銀行カードローンには、申込条件と審査基準があり、これらを満たしていなければ、セブン銀行口座を開設しても審査にパスすることはありません。

- 申込条件

- 審査基準

たとえ申込条件を満たしていたとしても、審査基準に達していなければセブン銀行カードローンの審査をパスすることはできません。申込条件に不足がある場合は、即審査落ちとなるでしょう。

①:申込条件

セブン銀行カードローンの申込み条件は以下のとおりです。

セブン銀行カードローンの申込条件

- セブン銀行口座を持っている

- 20歳以上で電話連絡が取れる

- 日本国内に居住している

※外国人の場合は日本の永住権を持っている必要があります

セブン銀行の口座開設方法は、こちらのページをご参照ください。

ただし、口座開設はあくまで申込条件に過ぎません。申込後の審査次第では、セブン銀行カードローンを利用できないこともあるのでご注意ください。

例えば、次に解説する審査基準を満たしていない場合、せっかくセブン銀行口座を開設したのにカードローンの審査に落ちる可能性が高いでしょう。

②:審査基準

セブン銀行は、カードローンの審査基準を公開していません。

※セブン銀行に限らず、各金融機関は審査基準を非公開としています。

ただし、セブン銀行を含む金融機関は、信用情報を基に申込者の過去および現在のクレジット情報(金融機関との契約情報や借入/返済状況など)を参照し、返済能力を評価しています。

そのため、以下の審査基準が適用されていると考えてOKでしょう。

セブン銀行カードローンの審査基準(参考)

- 過去・現在の金融機関との契約状況・借入/返済情報

- 過去の返済トラブルの履歴

- 現在の収入・勤続年収

例えば、信用情報に過去に返済トラブルの履歴が記録されていたり、他社からの借入が多かったり、または現在の収入が不安定な場合は、審査落ちする可能性が高いことは間違いないでしょう。

※セブン銀行カードローンの審査は甘くありません。

» セブン銀行カードローン返済遅れるとどうなる?延滞リスクを解説

セブン銀行カードローン審査に落ちる主な原因

セブン銀行カードローンは、20歳を超えて安定した収入のある方で、信用情報に問題がなければ、特に審査落ちの心配をする必要はないでしょう。

ただし、以下に挙げる条件のいずれかに当てはまる場合は、審査落ちする可能性があります。

- 申込み基準を満たしていない

- 多重申込み

- 過去に返済トラブルがある

- 他社からの借入がある

- 虚偽申請している

1つずつ確認しましょう。

①:申込み基準を満たしていない

そもそも申込条件を満たしていなければ、審査に通ることはありません。例えば、年齢制限には注意した方が良いでしょう。

セブン銀行では、16歳から口座開設できます。ただし、セブン銀行カードローンは20歳以上でなければ申込みできないのでご注意ください。

また、日本に住所がない、日本で利用可能な電話番号を所有していない場合も申込みすることはできません。

②:多重申込み

複数のカードローンやクレジットカードへ短期間で申し込む行為、いわゆる「多重申込み」は、審査落ちの原因となるのでご注意ください。

例えば、セブン銀行カードローンの申込み前に他の金融機関への申込み(特に審査で落ちた場合)があると、信用情報に多重申込みの履歴が残るため、審査に不利な状況になります。

そのため、カードローンの申し込みは、理想的には半年に1度、1社に限定することが推奨されています。

半年以内に複数の金融機関に申し込む行為は、信用情報を損ない、審査合格が一層難しくなるため、十分にご注意ください。

③:過去に返済トラブルがある

セブン銀行は以下の信用情報機関に加盟しており、審査プロセスにおいて申込者の信用情報を参照しています。

なお、上記の信用情報機関は、クレジットカード会社や消費者金融事業所が加盟する「株式会社シー・アイ・シー」や「株式会社日本信用情報機関」と情報を共有しています。

そのため、過去にクレジットカードや他社ローンで滞納や強制解約などのトラブルを起こしている場合、審査にマイナスの影響を及ぼすことは避けられません。

つまり、審査プロセスにぴて信用情報に問題が発覚した場合、セブン銀行カードローンに審査に落ちる可能性が極めて高いでしょう。

もし現在返済トラブルを抱えており、複数社に無作為に申込して資金を集めようとしている場合、セブン銀行カードローンに限らず、他社ローンやクレジットカードなどの申込みも控えた方が良いでしょう。信用情報をさらに傷付けてしまうだけです。

④:他社からの借入がある

セブン銀行カードローンを申し込む際に、他の金融機関からの借り入れやクレジットカードのリボ払い残高がある場合、それらの債務が返済能力の評価に影響し、審査落ちの原因となる可能性があります。

また、年収の3分の1を超える借入れがあると総量規制の対象となり、新規借入ができなくなるのでご注意ください。

総量規制とは?

借り手の年収の3分の1を超える貸し付けを貸金業者が行ってはならないという規制です。

(例)年収300万円の人は最大100万円までの借入が可能

ただし、年収の3分の1を越えなければ借入できる(融資を受けられる)とは限りません。結局は債権者(お金を貸し出す側)の判断次第となります。

⑤:虚偽申請している

セブン銀行カードローンへの申し込み情報に虚偽が見つかった場合、審査落ちの原因となる、もしくは仮に審査に通ったとしても、その後強制解約される原因となるのでご注意ください。

虚偽申請の具体例

- 年収・勤務年数を偽って申告している

- 他金融機関からの借入額を偽って申告している

- 住所・電話番号を偽って申告している

「審査に通りたい…」という気持ちから、審査に有利になるように実際よりも高い年収を申告したり、借金があることを隠したくなる気持ちは理解できます。

ただし、虚偽申告すると審査落ちは避けられないため、正直に申告して正しく審査してもらった方が、セブン銀行カードローンを利用できる可能性は高いでしょう。

セブン銀行カードローンの審査に落ちた時の対処法

セブン銀行カードローンは、審査に落ちても再申込み可能です。ただし、再申込みする際は、前回審査落ちしたタイミングより半年経過するのを待ちましょう。

※他社カードローンに申込する際も原則半年待ってください。

とはいえ、半年間待ったとしても、必ずしも再申込みで審査をパスするとは限りません。詳しくは以下を参考のうえ、適切に対処することが重要です。

- 半年間は申込みを控える

- 信用情報を改善させる

- 消費者金融系カードローンを利用する

1つずつ見てみましょう。

①:半年間は申込みを控える

セブン銀行カードローンへの再申込みを検討している、もしくは他社カードローン会社への申込みを検討している場合、少なくても前回申込み時から“半年間”は申込みを控えてください。

そのため、セブン銀行カードローンや他のカードローンに申込する際は、前回の審査落ちの記録が信用情報から消える半年後に行いましょう。

また、前回の審査で不合格になった後、信用情報を改善する努力をすることも重要です。

②:信用情報を改善させる

審査落ちの原因が信用情報にある場合、前回の審査落ちした時よりも、信用情報を改善させる必要があります。例えば、以下のような状況の場合、至急対処しましょう。

信用情報を改善する方法

- クレジットカードのリボ払いを利用している場合は、完済する、もしくは残高を減らす

- 他社からの借入がある場合は、完済するもしくは残高を減らす

- クレジットカードを複数枚所有している場合は、使用していないカードを解約する

なお、過去に支払いを滞納したり、強制解約されたことがある場合は、これらの記録が信用情報から消えるには数年間の経過が必要です。

もし、これらの返済トラブルが原因でセブン銀行カードローンの審査に落ちた可能性がある場合は、これ以上信用情報を傷付けるようなトラブルを起こさず、数年が経過するのを待つ以外方法はないでしょう。

③:消費者金融系カードローンを利用する

そもそも、金欠時や資金調達方法としてカードローンを利用することはおすすめできませんが、どうしても緊急な事情がある場合は、30日間利息無料のカードローンを利用することも可能です。

ただし、これらのカードローンはアコムやアイフルなどの消費者金融系のカードローンであるため、初回30日を過ぎると、セブン銀行カードローンよりも高額な利息手数料が発生することにご注意ください。

※スマホでご覧の方は左右にスクロールできます。

とはいえ、消費者金融系カードローンでも、20歳以上で固定収入(アルバイト収入OK)がなければ借入は難しいのでご注意ください。

セブン銀行カードローンの審査に関するよくある質問

①:セブン銀行カードローンの金利は高いって本当?

セブン銀行カードローンの金利は他社に比べて比較的高めです。ただし、これは融資上限額が他社に比べて低いことと関係しています。

以下の表でご確認ください。

| 貸付金利(年率) | 融資限度額 | |

| セブン銀行カードローン | 12.0~15.0% | 300万円 |

| 三井住友銀行カードローン | 1.5~14.5% | 800万円 |

| 三菱UFJ銀行カードローン | 1.8~14.6% | 500万円 |

| みずほ銀行カードローン | 1.5~14.5% | 800万円 |

| りそな銀行カードローン | 2.0~14.0% | 800万円 |

| 横浜銀行カードローン | 1.5~14.6% | 1,000万円 |

※スマホでご覧の方は左右にスクロールできます。

たとえば、最低金利が1.5%のカードローンを利用したとしても、融資額が100万円以下であれば、12.0%から14.0%の高い金利が適用されます。

つまり、数十万円を借入する場合、セブン銀行カードローンもその他のカードローンでも実質的な貸付金利に大きな差はないでしょう。

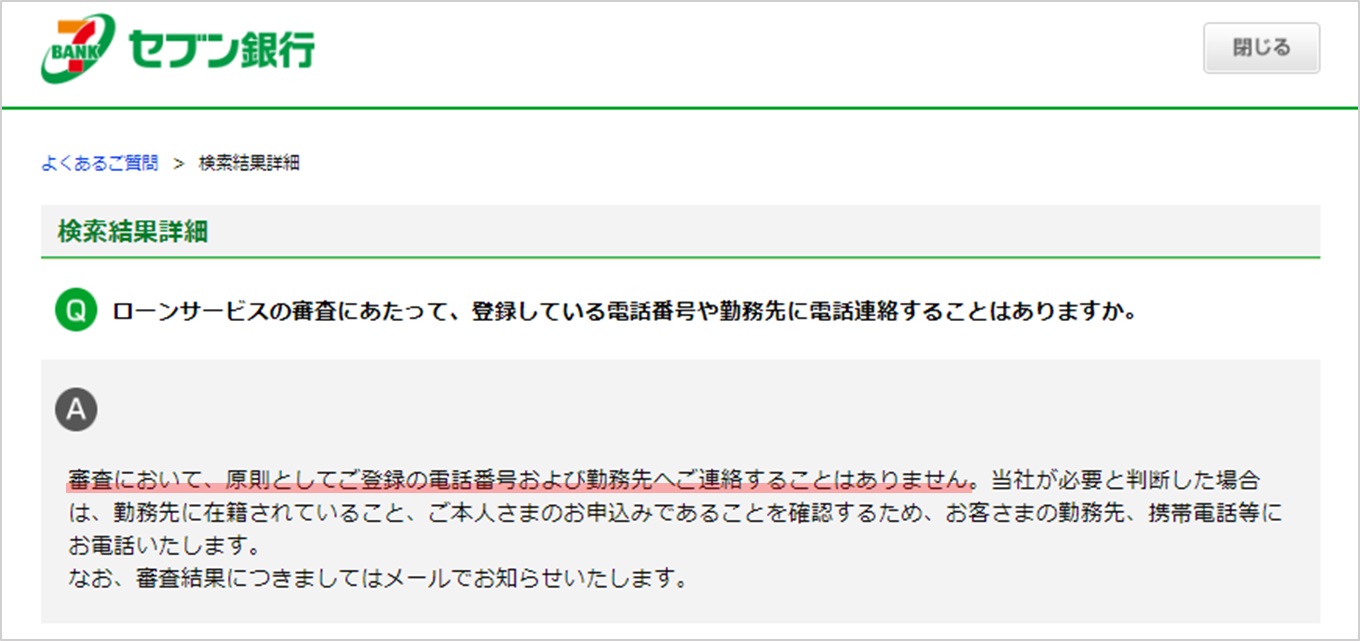

②:セブン銀行カードローンは在籍確認がないって本当?

セブン銀行カードローンは、原則、在籍確認なしで審査が行われます。これは、公式サイトにも明記されています。

引用:よくある質問

引用:よくある質問ただし、「在籍確認なし=審査が甘い」という訳ではありません。

詳しくは、セブン銀行カードローンの審査は在籍確認なし?審査が甘い噂を検証のページをご参照ください。

③:セブン銀行カードローンの審査は甘い?

セブン銀行カードローンの審査は厳しめです。

一般的に、セブン銀行を含む銀行系カードローンは、アコムやあいふるなどの消費者金融系カードローン、さらにクレジットカードの入会審査よりも厳しいでしょう。

また、学生や専業主婦など、定職に就いていない(安定収入が見込めない)場合は、申込みしても返済能力に不安があるため、審査落ちする可能性が高いです。

まとめ:セブン銀行カードローンの審査は厳しめ!再申込みは半年間待ってから

セブン銀行カードローンの審査は、他金融機関と比較しても厳しめです。

収入が不安定な学生や主婦、もしくは安定収入がある人でも、信用情報に過去の返済トラブルの記録が残っている場合は、審査落ちする可能性が高いでしょう。

主な審査落ちの原因は以下のとおり。

セブン銀行カードローンの審査に落ちる原因

- 申込み基準を満たしていない

- 多重申込み

- 過去に返済トラブルがある

- 他社からの借入がある

- 虚偽申請している

なお、セブン銀行カードローンは審査落ちしても再申込み可能です。

ただし、再申込みする、もしくは他社カードローンに申込みする場合は、前回審査落ちしたタイミングから半年経過するのを待ちましょう。

半年間は、前回審査落ちの記録が信用情報に残るため、“多重申込”となって再度審査落ちする可能性が高いのでご注意ください。