セブン銀行カードローンは原則、在籍確認なしで利用することができます。ただし、審査は比較的厳しめなので、誰でも利用できるわけではありません。

特に、学生や主婦など、定職に就いてなくて安定収入がない場合は、セブン銀行カードローンを利用できない可能性が高いでしょう。

ただし、セブン銀行カードローンでも例外的に在籍確認が行われるケースもあります。

本ページでは「セブン銀行カードローンが在籍確認なしで借入可能な理由」と「例外的に在籍確認が行われるケース」について解説します。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

セブン銀行カードローンは在籍確認なしで借入可能?

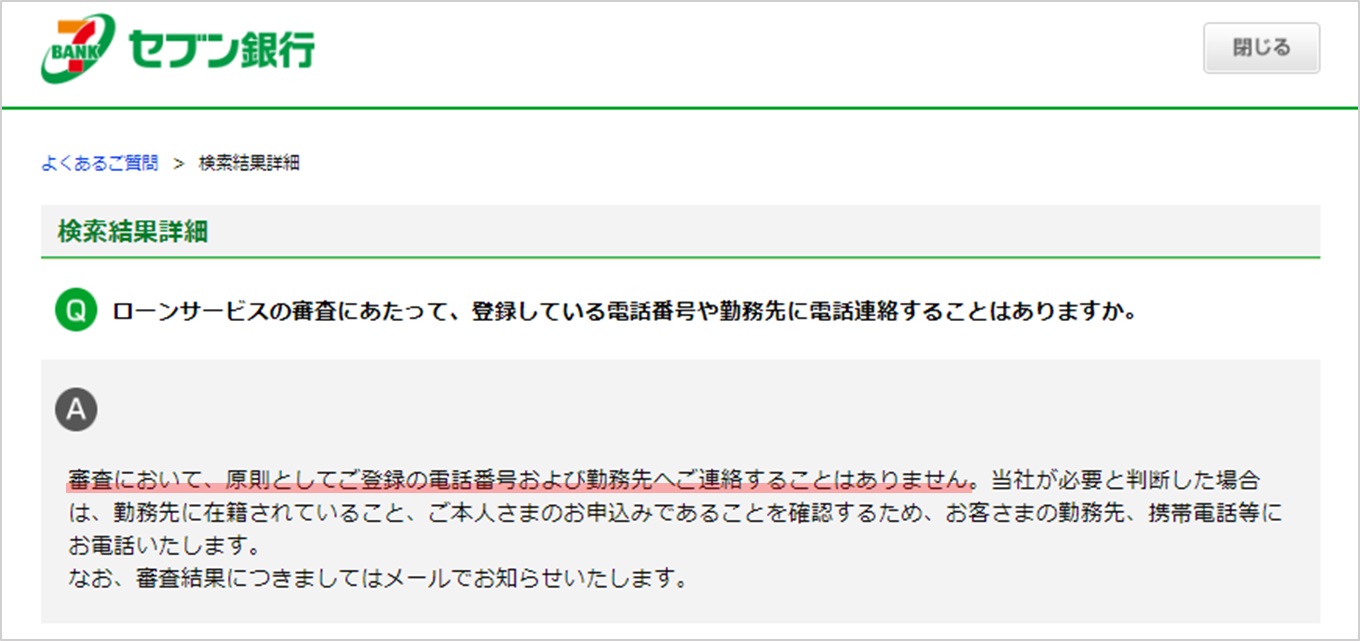

セブン銀行は、カードローンの審査において、原則、勤務先への在籍確認の連絡をしないことを公式サイトに明記しています(以下参照)。

引用:よくある質問

引用:よくある質問そもそも在籍確認とは、カードローン申込時に登録した勤務先に在籍しているかを確認する審査プロセスです。通常、在籍確認は返済能力を評価するために実施されます。

つまり、「在籍確認されない=誰でも利用可能」という訳ではありません。

※在籍確認はあくまでも審査プロセスの1つに過ぎません。

ただし、在籍確認を行わないのは、あくまでも“原則”です。

上記の公式サイトにも記載されている通り、審査において在籍確認が必要と判断された場合は、勤務先への電話連絡が実施されるケースがあるのでご注意ください。

では、具体的にどのようなケースで在籍確認が行われるのか、具体例を見てみましょう。

セブン銀行カードローンで在籍確認が行われるケースとは?

セブン銀行カードローンは、原則、在籍確認なしで借入可能です。ただし、以下のケースにおいて、在籍確認が行われる可能性があります。

- 提出書類・登録情報の確認が必要な時

- 契約後、増額申請を行った時

- 申込者がスーパーホワイトの時

それぞれのケースについて見てみましょう。

①:提出書類・登録情報の確認が必要な時

提出された書類や登録情報に不備や疑問点がある場合、セブン銀行は在籍確認を行うことがあります。

たとえば、申込み書類に記載された勤務先の情報と提出された証明書類が一致しない場合や、信用情報に記録されている情報と異なる場合など、審査において確認が必要と判断された場合は在籍確認が行われる可能性があるでしょう。

信用情報に登録されている情報と異なる場合、返済能力を正確に評価できないため、在籍確認、もしくは登録電話番号宛に連絡して、登録情報の確認が行われるケースがあるでしょう。

なお、虚偽申告と疑われた場合は、在籍確認さえ行われずに審査落ちするケースもああります。審査をパスするために虚偽の年収や勤務先を登録するのは止めましょう。

②:契約後、増額申請を行った時

セブン銀行カードローンのご利用限額は、最大300万円です。ただし、新規申込み時のご利用上限額は50万円までと低めに設定されています。

※実際のご利用限度額は審査によって個別に決定されます。

なお、セブン銀行カードローンは、利用限度額に応じて貸付金利が決定しています(以下参照)。

| 利用限度額 | 貸付金利(年率) |

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 13.0% |

なお、100万円を超える増額申請には、年収情報の提出が必要になり、以下いずれかの書類を用意する必要があります。

増額申請時に必要な年収確認書類

- 源泉徴収票

- 住民税決定通知書

- 市区町村が発行する課税(所得)証明書

- 確定申告書(第一表)

増額申請の審査プロセスにおいて、在籍確認が必要と判断された場合、収入確認書類にある勤務先に在籍確認の連絡がくる可能性があります。

とはいえ、増額申請時においても、セブン銀行カードローンは原則、在籍確認を行いません。ただし、審査プロセスにおいて例外的に在籍確認が必要と判断された場合は、年収確認書類にある勤務先に連絡が来る可能性があるでしょう。

③:申込者がスーパーホワイトの時

スーパーホワイトとは、クレジットカードやローンなどの信用取引に関する履歴が信用情報機関にまったく登録されていない状態のことです。

そのため、申込時の登録内容を確認するために、在籍確認が行われるケースがあります。

ただし、在籍確認を行わずに審査落ちするケースもある、ということも知っておくべきでしょう。特に、30代以上でスーパーホワイトの人は注意が必要です。

通常、30代ではある程度の安定収入が見込まれますが、信用情報がスーパーホワイトの場合、20代の頃に自己破産を起こしている可能性を疑われます。

※自己破産をすると過去の信用情報履歴がリセットされるため。

このような理由から、スーパーホワイトの個人の信用度や返済能力を正確に評価するには、在籍確認が審査過程で特に重要な役割を果たすことになります。

セブン銀行カードローンの特徴(原則、在籍確認なし)

セブン銀行カードローンは、セブン銀行が提供するカードローンサービスです。全国のセブンイレブンで借入・返済が気軽にできるため、多くの人が利用するサービスです。

※銀行振替による返済もできます。

ここからは、セブン銀行カードローンの以下の特徴についておさらいしましょう。

- 原則、在籍確認なし

- 貸付金利は年率12.0~15.0%

- 初回申込みの限度額は50万円まで

- 毎月の返済額は最低2,000円

- 返済方法は約定返済と任意返済の2種類

それぞれの特徴について解説します。

≫ セブン銀行カードローン返済遅れの影響:滞納ペナルティとブラックリスト登録のタイミング

①:原則、在籍確認なし

セブン銀行カードローンは、原則、在籍確認なしで借入が可能なカードローンサービスです。「職場に電話がかかってくるのは困る」という人にてっと、気軽に利用しやすいのが特徴です。

ただし、例外的に在籍確認が行われるケースもある、ということも覚えておいた方が良いでしょう。例えば、以下のケースは在籍確認が行われる可能性があります。

在籍確認されるケース

- 提出書類・登録情報の確認が必要な時

- 契約後、増額申請を行った時

- 申込者がスーパーホワイトの時

とはいえ、在籍確認は文字通り、“在籍を確認するだけ”です。

在籍確認時にセブン銀行を名乗ることはないし、クレジットカードの審査プロセスにおいても在籍確認が行われることは珍しくないため、特に気にする必要はないでしょう。

②:貸付金利は年率12.0~15.0%

セブン銀行カードローンの貸付金利は、契約時の利用限度額によって、年率12.0~15.0%で決まります。これは他の銀行系カードローンよりも高い水準の金利です。

| 貸付金利(年率) | 融資限度額 | |

| セブン銀行カードローン | 12.0~15.0% | 300万円 |

| 三井住友銀行カードローン | 1.5~14.5% | 800万円 |

| 三菱UFJ銀行カードローン | 1.8~14.6% | 500万円 |

| みずほ銀行カードローン | 1.5~14.5% | 800万円 |

| りそな銀行カードローン | 2.0~14.0% | 800万円 |

| 横浜銀行カードローン | 1.5~14.6% | 1,000万円 |

※スマホでご覧の方は左右にスクロールできます。

例えば、最低貸付金利が1.5%の銀行カードローンに申込んだとしても、融資額が低い(100万円以下)場合、12.0~14.0%の貸付金利が適用されます。

そのため、数十万年~100万円ほどの借入を希望する場合、いずれの銀行カードローンを利用しても貸付金利に大きな差は生じないでしょう。

③:初回申込みの限度額は50万円まで

セブン銀行カードローンの融資限度額は300万円ですが、初回申込時は50万円までに制限されます。

※ただし、限度額は審査によって個別に決定されるため、新規申込者の限度額が必ずしも50万円になる訳ではありません。

その後、初回借入時から半年以上が経過すると、増額申請が可能になります。ただし、現在の融資額によって、増額申請できる金額が異なります。

増額申請可能額

- 現在の融資額が10万円・30万円の場合

→ 50万円までの増額申請が可能 - 現在の融資額が50万円以上の場合

→ 100万円~300万円の増額申請が可能

なお、100万円以上の増額申請する場合は、年収情報の提出が必要になります。審査状況によっては在籍確認が行われるケースもあるでしょう。

年収情報については、こちらのページをご参照ください。

④:毎月の返済額は最低2,000円

セブン銀行カードローンの月々の返済額は、前月の返済日の利用残高によって、以下の金額が適応される仕組みです。

| 前月返済日の利用残高 | 月々の返済額 |

| 10万円以下 | 2,000円 |

| 10万円超∼20万円以下 | 4,000円 |

| 20万円超∼40万円以下 | 6,000円 |

| 40万円超∼60万円以下 | 8,000円 |

| 60万円超∼80万円以下 | 10,000円 |

| 80万円超∼100万円以下 | 15,000円 |

| 100万円超∼150万円以下 | 20,000円 |

| 150万円超∼200万円以下 | 25,000円 |

| 200万円超 | 35,000円 |

ただし、上記の返済額で毎月返済を続けても、ローン残高(元本)はなかなか減らないのでご注意ください。その理由は、ローン残高がある限り、貸付金利による利息手数料が発生し続けるから。

もし返済を早く終わらせたい、無駄な利息手数料を払いたくない、という場合は、積極的に臨時返済(繰り上げ返済)をしてローン残高(元本)を減らす、もしくは完済する必要があるでしょう。

⑤:返済方法は約定返済と任意返済の2種類

セブン銀行カードローンの返済方法は、「約定返済」と「任意返済」の2種類があります。

約定返済とは?

毎月27日にセブン銀行口座から毎月の返済額が自動引落される返済方法です。返済額は前月返済日の利用残高に応じた金額が適応されます。

※27日が土日祝日の場合は翌営業日に繰り越しされます。

任意返済とは?

約定返済とは別で臨時に返済を行う繰り上げ返済のことです。セブン銀行ATMもしくは、ダイレクトバンキングサービスを利用して、24時間365日いつでも好きなタイミングで返済可能です。

※任意返済を行っても約定返済による返済は継続します。

約定返済だけでは月々の返済額が少なすぎて、返済残高(元本)がなかなか減りません。その結果、いつまで経っても返しあが終わらず利息手数料をずーっと払い続けることになります。

このような状況に陥らないためにも積極的に任意返済を行い、約定返済とは別で繰上返済することをおすすめします。

詳しくは、こちらのページをご参照ください。

セブン銀行カードローンは在籍確認なしだからこそ審査は厳しめ

セブン銀行カードローンは、原則、在籍確認なしで借入可能です。

ただし、「在籍確認なし=審査が甘い」という訳ではないのでご注意ください。

つまり、返済能力が評価できない、もしくは審査プロセスにおいて信用情報に少しでも不審な点がある場合、即刻審査落ちするということ。

そのため、学生や主婦、フリーターなど、収入が不安定な人はセブン銀行カードローンに申込しても審査に通らない可能性が高いでしょう。

また、仮に安定収入がある場合でも、信用情報に他社との返済トラブルの履歴が記録されている場合も審査落ちする可能性があるでしょう。

まとめ:セブン銀行カードローンは原則「在籍確認なし」で借入可能!

セブン銀行カードローンは“原則在籍確認なし”で利用可能なカードローンサービスで、セブンイレブンのATMを通じて気軽にキャッシングできます。

ただし、その審査は比較的厳しく、定職に就いていない・安定収入がない学生や主婦などは申込みしても審査をパスすることは難しいでしょう。

一方で、返済能力が十分に評価できる場合は、在籍確認なしでスムーズに借入ができるとううメリットがあります。「職場に電話が来るのは困る…」という人には便利なサービスと言えるでしょう。

ただし、在籍確認が行われないのは、“あくまで原則”です。以下のケースにおいて、在籍確認が行われるケースもあるということは覚えておきましょう。

例外的に在籍確認が行われるケース

- 提出書類・登録情報の確認が必要な時

- 契約後、増額申請を行った時

- 申込者がスーパーホワイトの時

上記のように、提出書類や登録情報の確認が必要な場合、契約後の増額申請時、またはスーパーホワイトと呼ばれる信用情報に履歴がない申込者については例外的に在籍確認が行われる可能性があります。

とはいえ、“在籍確認が行われるケースはほぼない”と思ってOKでしょう。

※公式サイトにも「原則としてご登録の電話番号および勤務先へご連絡することはありません」と明記されているため。

ただし、審査は厳しめです。このことは忘れないでください。