三井住友カードの返済日は毎月5日、15日、25日、月末のいずれかをお客様自身で設定しています。

このような状況になる前に、至急対処することをおすすめします。

本ページでは「三井住友銀行カードローンの返済が遅れた場合の延滞ペナルティ」について解説します。

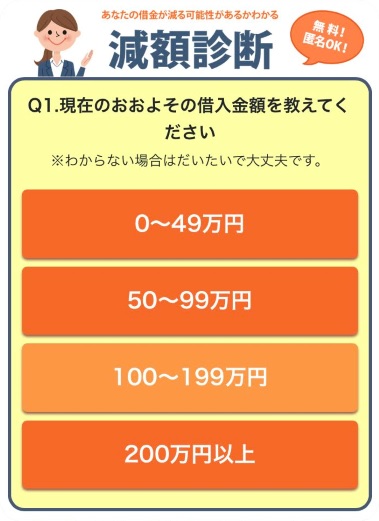

『借金削減診断』をご存知ですか?これは弁護士事務所(または司法書士事務所)が提供する無料のWeb診断サービスです。あたなの借金が減額できるか調べることができます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

「借金が減額できるなんて知らなかった」という方は、まずは無料診断をお試しください。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

三井住友銀行カードローンとは?

三井住友銀行カードローンは、三井住友銀行が個人向けに提供しているカードローン商品です。

主な特徴は以下のとおり。

三井住友銀行カードローンの特徴

- 口座開設不要でインターネット申込み可

- 来店不要で最短即日融資

- 返済方法と返済日を自分で選べる

- 毎月のご返済は2,000円からでOK

- ご返済は手数料無料でATM入金

他都市銀行が提供するカードローンと三井住友銀行の借入条件を比較した結果を以下の表にまとめています。

| 金利(年率) | 融資上限額 | 審査スピード | 口座開設 | 毎月の最低返済額 | |

| 三井住友銀行 カードローン | 1.5~14.5% | 800万円 | 最短即日 | 不要 | 2,000円 |

| 三菱UFJ銀行 カードローン | 1.8~14.6% | 500万円 | 最短即日 | 不要 | 2,000円 |

| みずほ銀行 カードローン | 2.0~14.0% | 800万円 | 数営業日 | 必要 | 2,000円 |

| りそな銀行 カードローン | 1.99~13.5% | 800万円 | 数営業日 | 必要 | 2,000円 |

※スマホでご覧の方は左右にスクロールできます。

また、カードローンの返済方法は“リボ払い”です。

月々の返済額を低額(定額)にすることができる一方で、返済期間が長くなるほど返済総額はリボ払い手数料によって膨らみ続けるのでご注意ください。

三井住友銀行カードローンの返済遅れた時の延滞ペナルティとは?

三井住友銀行カードローンの返済日はご契約時に毎月5日、15日、25日、月末のいずれかの日を選択しているはずです

もし毎月の返済日にご入金が遅れた場合、以下の延滞リスクが発生します。

- 遅延損害金が発生

- 信用情報に延滞履歴が記録

- 電話・SMSによる支払催促

- ブラックリストに登録

- お借入残高の一括請求

- 裁判(財産差押え)

1つずつ見てみましょう。

①:遅延損害金が発生

三井住友銀行カードローンの返済が遅れた場合、借入残高に対して19.94%の遅延損害金が発生します。

遅延損害金の計算方法

遅延損害金

=借入残高×0.1994÷365日×延滞日数

以下の表にいくつかの遅延損害金の例をシミュレーションした結果をまとめていますので、参考にしてみてください。

| 滞納日数 | お借入れ残高 | ||||

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 5日 | 273円 | 546円 | 819円 | 1,093円 | 1,366円 |

| 10日 | 546円 | 1,093円 | 1,639円 | 2,185円 | 2,732円 |

| 15日 | 819円 | 1,639円 | 2,458円 | 3,278円 | 4,097円 |

| 20日 | 1,093円 | 2,185円 | 3,278円 | 4,370円 | 5,463円 |

| 30日 | 1,639円 | 3,278円 | 4,917円 | 6,556円 | 8,195円 |

| 60日 | 3,278円 | 6,556円 | 9,833円 | 13,111円 | 16,389円 |

※スマホでご覧の方は左右にスクロールできます。

②:信用情報に延滞履歴が記録

三井住友銀行カードローンの返済が遅れた場合、信用情報機関が管理する信用情報(個人の金融取引情報)に延滞履歴が記録されます。

これが“信用情報が傷付く”という状態です。

三井住友銀行カードローンの返済遅れによって信用情報が傷付くと、他社のクレジットカード審査や他金融機関の融資審査に不利になるのでご注意ください。

③:電話・SMSよる支払催促

三井住友銀行カードローンは来店不要・郵便物なしで利用することができます。そのため、カードローンを利用しても誰にもバレることはないでしょう。

ただし、三井住友銀行カードローンの返済が遅れた場合、自動音声電話やSMSによる支払催促(ご請求内容の案内)が行われます。

なお、支払催促の電話に応じず延滞を続けた場合、新規引き出し制限や利用上限額の減額だけでなく、カードローン契約を強制解約されるケースもあるのでご注意ください。

④:ブラックリストに登録

長期間にわたって三井住友銀行カードローンの返済が遅れている場合、信用情報に“異動”というマイナス情報が記録されることがあります。

つまり、“ブラックリスト登録”です。

※「信用情報に異動が記録=ブラックリスト登録」と覚えておきましょう。

つまり、延滞金額にかかわらず、2ヵ月以上延滞が続けばブラックリストに登録されてしまいます。ブラックリストに登録された場合、以下の影響を受けます。

ブラックリスト登録の影響

- クレジットカードが契約できない

- カードローンが利用できない

- 銀行融資(借入)を利用できない

- 奨学金などの保証人になれない

- スマホの分割払い購入ができない

- 保証付き賃貸物件を契約できない

上記のとおり、ブラックリストに登録されると信用情報に審査が必要となる金融・保証サービスを一切受けることができなくなるでしょう。

※ブラックリストの登録期間は5年間です。

⑤:お借入残高の一括請求

三井住友銀行カードローンの返済が遅れている状態のまま2ヵ月以上が経過した場合、SMBCコンシューマーファイナンス株式会社から内容証明郵便による一括請求の督促状が届きます。

SMBCコンシューマーファイナンス株式会社とは?

三井住友銀行が提携している保証会社です。長期延滞が発生した場合、保証会社による代位弁済が行われます。その後、顧客は保証会社に対して返済義務が発生します。

実際、督促状には「○○日までにお支払いいただけない場合は法的措置を…」という内容が記載されているはずです。つまり、裁判で訴えるということ。

内容証明郵便による一括請求の督促状が届いた場合、至急対処することをおすすめします。

※督促状の指示に従って請求額(お借入残高)を一括返済してください。

なお、内容証明郵便に法的効力はありませんが、裁判時の有効書類としての枠割があります。裁判の準備が進んでいると覚悟した方がよいでしょう。

⑥:裁判(財産差押え)

通常、実際に裁判になるのは延滞発生6ヵ月以降~5年以内です。時効期限ギリギリのタイミングで5年間分の遅延損害金を含めた金額を請求されるケースもあるようです。

マジで裁判になった場合、裁判所から「支払催促状」もしくは「訴状」が届きます。どちらの書類が届くかによって取るべき対応が異なります。

裁判所から郵便物が届いた時の対処法

- 「支払催促状」が届いた場合

→ 2週間以内に異議申し立てを行う - 「訴状」が届いた場合

→ 弁護士を介して回答書で返答する

どちらにしても請求額の支払いに応じなければ、裁判所命令により財産差押えが強制執行されます。

※財産差押えは法的効力があるため、止めることができません。

財産差押えが強制執行された場合、真っ先に銀行口座と勤務先からの給与・賞与が差し押さえられます。

この時、裁判所から勤務先に「債権差押え命令の決定書」が送られることにも注意しておいた方が良いでしょう。

※会社に借金があって裁判沙汰になっていることがバレます。

このような状況に発展する前(内容証明郵便による督促状が届く前)に、全額返済する、もしくは弁護士に相談して債務整理を検討することをおすすめします。

以下に当てはまる人は要チェック!

- 複数のクレジットカードを利用中…

- 消費者金融カードローンを契約中…

- 複数社の返済を滞納中…

あなたの借金は高額な利息分をカットすることで減額できる可能性があります。

※借金がどれだけ減額できるのかを無料で診断することができます↓

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

借金減額診断とは?

弁護士法人が提供する無料のネット診断サービスです。

あなたの借入金額と返済状況から、借金がいくら減額できるかを匿名診断することができます。

✓診断時間は1分

✓回答結果を弁護士が個別診断

✓診断のみの利用でもOK

※診断結果を知りたいだけの場合もご利用いただけます。

三井住友銀行カードローンの返済遅れた時の清算方法【ATM返済】

「現在すでに返済が遅れている」という方は、ご返済日までの利息額以上を以下の方法で入金してください。

- 三井住友銀行ATM

- 三菱UFJ銀行ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょ銀行ATM

※いずれも手数料無料でご返済可能です。

お客様のご返済額はSMBCダイレクトでご確認いただけます。

※初めてSMBCダイレクトをご利用される方は、キャッシュカードの暗証番号、またはカードローン専用カードの暗証番号が必要になります。

それぞれのATMの検索方法をチェックしておきましょう。

①:三井住友銀行ATMで返済する

全国の三井住友銀行AMTからご返済いただけます。

②:三菱UFJ銀行ATMで返済する

三井住友銀行カードローンは三菱UFJ銀行と提携しています。そのため、全国の三菱UFJ銀行ATMから三井住友カードローンのご返済が可能です。

③:イーネットATMで返済する

全国のファミリーマートなどのコンビニに設置されているE-net ATMから三井住友カードローンのご返済が可能です。

④:ローソン銀行ATMで返済する

全国のローソンに設置されているローソン銀行ATMから三井住友カードローンのご返済が可能です。

⑤:セブン銀行ATMで返済する

全国のセブンイレブンに設置されているセブン銀行ATMから三井住友カードローンのご返済が可能です。

⑥:ゆうちょ銀行ATM

全国のゆうちょ銀行に設置されているゆうちょ銀行ATMから三井住友カードローンのご返済が可能です。

どうしても返済ができない…という場合の対処法

「今すぐは返済できない」

「次の給料日まで待って欲しい」

などの事情がある場合は、以下の対処法を参考にしてみてください。

- 毎月の最低返済額のみを返済する

- 三井住友銀行カードローンプラザに相談する

- 複数社から借金をしている場合は債務整理を考える

1つずつ見てみましょう。

①:毎月の最低返済額のみを返済する

三井住友銀行カードローンは、借入残高に応じて毎月の最低返済額が設定されています。

もし現在契約中の毎月の返済額の返済が難しい場合、以下の表を参考に、毎月の最低返済額のみを返済することが可能です。

| 借入残高 | 毎月の最低返済額 |

| 1円~1,999円 | 借入残高を全額 |

| 2,000円~10万円 | 2,000円 |

| 100,001円∼20万円 | 4,000円 |

| 200,001円∼30万円 | 6,000円 |

| 300,001円∼40万円 | 8,000円 |

| 400,001円∼50万円 | 10,000円 |

| 500,001円∼60万円 | 11,000円 |

| 600,001円∼70万円 | 12,000円 |

| 700,001円∼80万円 | 13,000円 |

| 800,001円∼90万円 | 14,000円 |

| 900,001円∼100万円 | 15,000円 |

引用元:カードローン返済シミュレーション

今は返済が厳しいかもしれませんが、もし少しでも余裕があれば積極的に繰り上げ返済をして残高を減らすように心がけてください。

②:三井住友銀行カードローンプラザに相談する

「今月の返済が間に合わない」「返済日を過ぎているけどすぐに返済できそうにない」などの場合、三井住友銀行に電話して返済方法について相談してみてください。

カードローンのご返済に関する相談は、三井住友銀行カードローンプラザで受付しています。

三井住友銀行カードローンプラザ

- 0120-843-043

(受付時間9:00-18:00, 12月31~1月3日除く)

ただし、当初の請求額(滞納額+遅延損害金)を支払い終えるまでは“滞納扱い”となることに変わりありません。

滞納期間が長引けば、ブラックリストに登録されるなどのペナルティが課せられるのでご注意ください。

③:借金減額診断を使ってみる

三井住友銀行カードローンの他にも、クレジットカードのリボ払いや消費者金融系カードローンなどの借金がある場合、「任意整理」によって借金を減額できる可能性があります。

任意整理とは?

弁護士や司法書士が代理人となり債権者と返済条件を交渉・和解することで借金を減額する手続きのことです。

※クレジットカードやカードローンなどの高金利の借金は、任意整理によって借金を大幅に減額できる可能性があります。

で、結局いくら減額できるか気になりますよね。

大手弁護士事務所が提供している借金減額診断(無料)を利用することで、あなたの借金がいくら減額できる可能性があるのか、無料で診断してもらうことができます。

詳しくは以下を参考にしてみてください。

任意整理とは、あなたの代理人(司法書士や弁護士)が債権者(クレジットカード会社や消費者金融など)に直接交渉・和解することで、借金を減額し、無理のない返済条件を取り決めする手続きです。

任意整理を考えた方が良い人の特徴

✓借金を返済できる目途がたたない…

✓毎月の支払いの滞納が続いている…

✓支払い催促の電話におびえている…

「毎月の返済を滞納している人」「返済を続ける目途がない人」は任意整理によって借金を減額できる可能性があります。

- 借金の支払い催促・取立てを止めることができる

- 借金を減額し、月々の返済負担を軽くすることができる

- 裁判にならないため財産差押えや給料・賞与の差し押さえがない

- 借入先が多くなるほど手続き費用がかかる

- 借金が免責されるわけではない※減額されるだけ

- ブラックリストに登録される

※滞納が2ヶ月以上続いている人はすでにブラックリストに登録されています。

任意整理は弁護士(もしくは司法書士)に代理人になってもらい、債権者(カード会社や消費者金融業者)と交渉してもらう必要があります。

弁護士に相談する前に“どれくらい借金が減額できるのか”を知っておいた方が良いでしょう。

弁護士事務所が提供する『借金減額診断』を利用すれば、借金がいくら減額できそうか“無料”で診断することができます。

≫【無料】借金減額診断はこちら![]()

※弁護士に相談する前に無料診断をご利用ください。

まとめ:三井住友カードローンの返済遅れると信用情報ブラックや一括請求、裁判のリスクあり!

三井住友銀行カードローンの返済日はご契約時に毎月5日、15日、25日、月末のいずれかの日を選択しているはずです。

※ご返済日はSMBCダイレクトでご確認ください。

もし毎月の返済が遅れた場合、延滞日数に応じて遅延損害金が発生するだけでなく、延滞履歴が信用情報に記録されます。つまり信用情報が傷付くということ。

さらに延滞が2ヵ月以上長期化した場合、ブラックリスト登録、残債務の一括請求、そして最終的には裁判で訴えられる可能性があるのでご注意ください。

三井住友銀行カードローンの延滞ペナルティ

- 遅延損害金が発生

- 信用情報に延滞履歴が記録

- 電話・SMSによる支払催促

- ブラックリストに登録

- お借入残高の一括請求

- 裁判(財産差押え)

もし複数社から借金をしており、毎月の返済が5万円以上、もしくは返済ができなくなってしまっている場合、債務整理を考えた方が良い状況かもしれません。

債務整理とは?

債権者と交渉して債務者の借金を減額したり、裁判によって借金そのものの返済義務を免責にすることができる法的な手続きのこと。つまり、借金問題の解決手段です。

債務整理は「任意整理」「個人再生」「自己破産」の3種類があります。それぞれの特徴を以下の表にまとめていますので参考にしてみてください。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間 | 3~6ヵ月 | 6ヵ月くらい | 6ヵ月くらい |

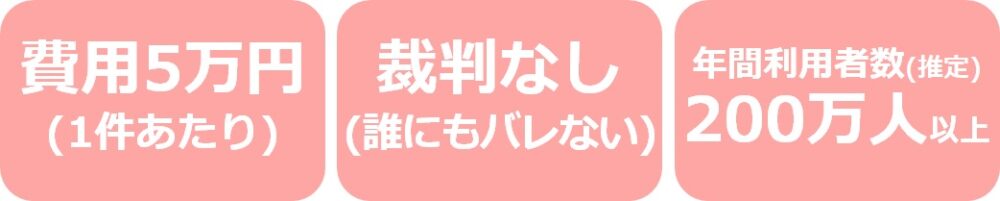

| 手続き費用 (依頼費の目安) | 5万円~ | 35万円~ | 30万円~ |

| 借金減額割合 | 利息分を減額可能 | 1/5~1/10に減額可能 | 免責(ゼロ)になる |

| メリット | ・利息分を減額可能 ・財産の差押えはない ・官報に氏名, 住所が掲載されない | ・マイホームを残せる ※ローン返済し終えた車も財産差押え対象外 | ・借金がゼロになる |

| デメリット | ・ブラックリスト登録 | ・保証人に返済義務が移る ・財産の一部が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 | ・保証人に返済義務が移る ・全ての財産が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 |

| 年間件数 (令和5年) | 200万人以上(推定値) | 9,367件 | 74,325件 |

※スマホでご覧の方は左右にスクロールできます。

※年間利用者数は令和5年司法統計年報概要のデータを引用しています。

詳しくは、【2024年最新】借金問題の96%以上が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。