そもそも楽天カードのキャッシング機能を利用するためには、カード発行時(入会申込時)にキャッシング枠を希望する必要があります。

キャッシング枠が付帯しているかどうかは楽天e-NAVIの「ご利用可能額」のページでご確認いただけます。もし付帯していない場合はアプリから後付け申込も可能です。

※キャッシング枠の後付けには審査があります。

本ページでは「楽天カードのキャッシングができない原因と対処法」について解説していますので参考にしてみてください。

法律事法人が提供する『借金減額診断』は、あなたの借金がどれくらい減額できるかを無料で調べることができるWeb診断サービスです。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

複数社から借入がある方は、借金を減額できる可能性があります。まずは無料診断をお試しください。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

楽天カードのキャッシングの特徴

キャッシングとは、クレジットカードで現金を直接借入できるサービスです。ATMから直接引出す、もしくはオンラインキャッシングで登録している銀行口座にお振込みできます。

クレジットカードの現金化(換金目的の商品購入)は規約違反ですが、キャッシングを利用して現金を引き出すのはOKです。

楽天カードのキャッシング機能の特徴は以下のとおり。

| 貸付上限額 | 1~100万円 |

| 貸付金利 | 18.0%(年率) |

| 遅延損害金 | 20.0%(年率) |

| 返済方法 | ・1回払い ・リボ払い |

| 返済回数 | ・1回払い:60日以内 ・リボ払い(30万円以下) → 最大36回 ・リボ払い(90万円以下) → 最大60回 |

なお、キャッシングは高金利の借金ということを忘れてはいけません。

楽天カードのキャッシングのメリット

- 楽天カードでキャッシング可

- 楽天e-NAVIから後付け申込可

- 主要銀行・全国にあるコンビニATMでキャッシング可

- インターネットキャッシングに対応

- 国内だけでなく海外ATMでも利用可

楽天カードのキャッシングのデメリット

- 楽天ポイントの付与対象外

- 貸付金利は一律18.0%(年率)

- 遅延損害金は20.0%(年率)

≫ 楽天カードが強制解約(エラーコード2)される理由は?【ブラックリストとの関係を解説】

楽天カードでキャッシングができない原因とは?

「楽天カードでキャッシングができない」

「キャッシング枠があるのに引出しできない」

楽天カードでキャッシングが利用できない場合、以下のいずれかの原因が考えられます。

- キャッシング枠が付いていない

- ショッピング枠を使い切っている

- 楽天カードに利用制限がかかっている

- 暗証番号の入力ミスでロックされた

- 楽天カードの有効期限が切れている

- 楽天カードの磁気不良・破損

- キャッシング対象外のATMを使用している

1つずつ確認しましょう。

①:キャッシング枠が付いていない

楽天カードには「ショッピング枠」と「キャッシング枠」の2種類の利用枠が設けられています。

楽天カードの利用枠

- ショッピング枠:商品やサービスの購入など、クレジットカードの通常利用の利用可能枠

- キャッシング枠:楽天カードを使って現金を借りられる借入可能枠

通常、楽天カードを発行しただけではキャッシング枠は付いていないのでご注意ください。

楽天カードのキャッシング枠はを、楽天カードの申込時にキャッシング枠を希望する、もしくは楽天カード発行後にキャッシング枠を後付けする必要があります。

②:ショッピング枠を使い切っている

楽天カードにショッピング枠とキャッシング枠が付いている場合、ショッピング枠を使い切ると、クレジットカードの利用上限額内で残りのキャッシング枠が利用できなくなります。

たとえば、ショッピング枠50万円・キャッシング枠20万円が付与されている楽天カードの場合、ショッピング枠で50万円使うとキャッシング不可となります。

一方、同カードで20万円をキャッシング済の場合、利用可能なショッピング枠は30万円までとなります。

③:楽天カードに利用制限がかかっている

毎月の支払いを延滞すると、カード利用制限がかかり、利用枠が残っていても新規のカード決済ができなくなります。

カード利用制限がかかっている状態では、ショッピング利用だけでなく、キャッシングも利用不可となるのでご注意ください。

通常、延滞中の請求額を支払うことで利用制限は解除されます。

ただし、毎月のように延滞を繰り返したり、長期にわたって延滞が続いた場合、楽天カードが強制解約され2度と利用できなくなるケースがあります。

詳しくは【楽天カード】再振替・支払い遅れのペナルティとは?返済できない時の対処法も解説のページをご参照ください。

④:暗証番号の入力ミスでロックされた

楽天カードは決済時に3回連続で暗証番号を間違えてしまった場合、不正利用を防ぐためにロックがかかり、カードが利用できなくなります。

楽天カードにロックがかかった状態ではショッピング利用だけでなく、キャッシングもできなくなるのでご注意ください。

ロック解除されるまでの期間

- 「磁気ストライプ方式」の場合:翌日に自動的にロックが解除され、再度利用可能になります。

- 「ICチップ方式」の場合:ロック解除はできず、カードの再発行が必要になります。

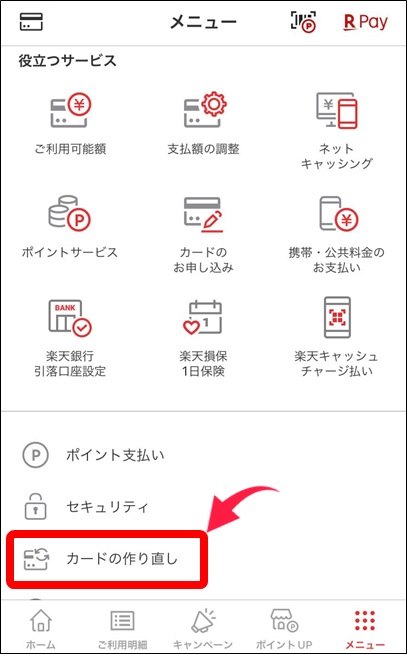

楽天カードの再発行は「楽天e-NAVI」にログインして、メニューにある「カードの作り直し」から申請できます。

楽天カードの再発行方法

スマホの楽天カードアプリを開き、楽天e-NAVIにログインします。

TOPページの「メニュー」→「カードの作り直し」をタップ。

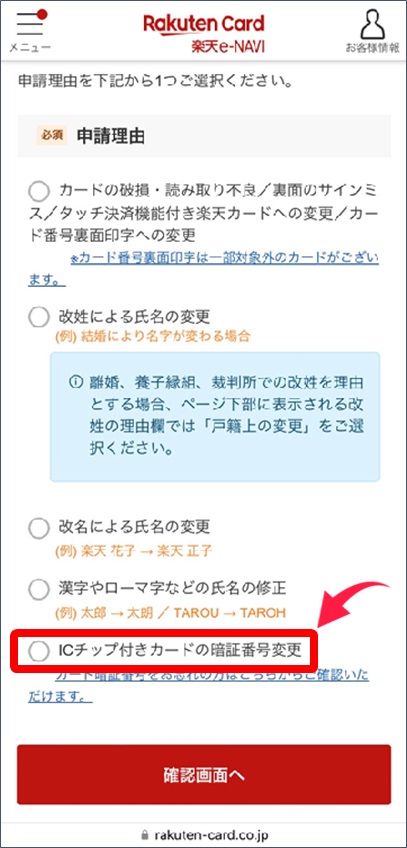

以下の申請理由から「ICチップ付きカードの暗証番号変更」を選択して「確認画面へ」をタップ。

申請内容に問題がなければOKです。

なお、カード再発行には2~3週間かかります。

⑤:楽天カードの有効期限が切れている

有効期限切れの楽天カードは使用することができません。

通常、有効期限が切れる前に自動更新が行われ、新しいカードが登録住所宛に郵送されます。

もし新しいカードが届いていない場合、「住所変更届をしていない」もしくは「自動更新が行われず楽天カードが強制解約された」可能性がります。

自動更新が行われない原因

- 楽天カードの利用頻度が低い

- 登録情報に不備・虚偽があった

- 途上与信に引っかかった

→ 有効期限が切れると同時に強制解約された可能性あり

楽天カードは敵的に頻繁に会員資格の適正調査・見直しを行っています。そのため、信用情報に問題が発覚した場合、強制解約されることは珍しくなりません。

詳しくは、楽天カードの途上与信が厳しい理由を解説【3ヵ月に1回の頻度で実施中】のページをご参照ください。

⑥:楽天カードの磁気不良・破損

最近ではあまり多くはありませんが、磁気ストライプ方式のクレジットカードは磁気不良・破損によって正常に情報が読み込まれず、カードが使用できないなどの問題を引き起こすことがあります。

対策としては、ICチップ方式のカードを再発行してもらうことができます。

楽天e-NAVIから再発行を申請、もしくはカード裏面に記載されているカスタマーサービスに相談してみてください。

⑦:キャッシング対象外のATMを使用している

楽天カードと提携していないATMでキャッシングすることはできないのでご注意ください。提携ATMは「楽天のロゴ」を目印にお探しください。

楽天カードでキャッシング可能な主要銀行とコンビニは以下を参考にしてみてください。

| 銀行・コンビニ | キャッシングご利用時間 |

| 三井住友銀行 | 通常24時間 ※月曜日0:00:7:00を除く ※日曜日21:00-24:00を除く |

| みずほ銀行 | 通常24時間 ※月曜日24:00-7:00を除く ※土曜日22:00:24:00を除く |

| 三菱UFJ銀行 | 通常24時間 ※第2土曜日21:00-7:00を除く |

| りそな銀行 | 月曜日7:00-23:55 火-金曜日0:05-23:55 土曜日0:05-23:00 日曜日8:00-23:00 |

| イオン銀行 | 毎日0:10-23:45 ※第2月曜日1:30-7:00を除く |

| セブンイレブン ローソン ファミリーマート ミニストップ デイリーヤマザキ | 毎日0:10-23:50 |

※1万円以下は100円、1万円超は200円のキャッシング手数料がかかります。

楽天カードにキャッシング枠を後付けする方法

楽天カードの申込時にキャッシング枠を申請していない場合でも、カード発行後にキャッシング枠を後付けすることができます。

スマホの楽天カードアプリを開き、楽天e-NAVIにログインします。

TOPページの「メニュー」→「ネットキャッシング」をタップ。

楽天カードアプリ「楽天e-NAVI」の「ネットキャッシング」をからキャッシング後付け申込ページに移動

楽天カードアプリ「楽天e-NAVI」の「ネットキャッシング」をからキャッシング後付け申込ページに移動以下の画面が立ち上げるので、「キャッシング枠のお申込みはこちら」をタップ。

楽天カードアプリからキャッシング枠の後付け申込を行う

楽天カードアプリからキャッシング枠の後付け申込を行う以下の申請画面を下にスクロールすると「キャッシング」の申請フォームがあります。

※「ショッピング」は無視してOKです。

以下の「キャッシング希望金額」「理由」を選択し、他社借入がある場合はフォーマットに従て入力してください。

最後に、入力内容を確認してお申込み完了です。

なお、キャッシング枠を後付けする際、審査が行われます。審査の結果次第ではキャッシング枠が付与されないケースもあるのでご注意ください。

楽天カードにキャッシング枠を後付け申込する時の注意点

楽天カードのアプリ「楽天e-NAVI」を使えば、すでに発行済みの楽天カードにキャッシング枠を後付けすることができます。

ただし、キャッシング枠を申請する際、以下の注意点にお気を付けください。

※理由なくキャッシング枠の後付け申込することはおすすめしません。

- 審査の結果次第では利用できない

- 無職・学生・専業主婦は申込不可

- 楽天カード入会後6ヵ月以内は申込不可

- 楽天カード利用額の変更後6ヵ月以内は申込不可

- 収入証明書を求められることがある

- 楽天カードが強制解約される可能性がある

1つずつ見てみましょう。

①:審査の結果次第では利用できない

キャッシング枠を申請すると、カード発行とは別で審査が行われます。審査の結果次第ではキャッシングを利用できない可能性もあるのでご注意ください。

なお、もしキャッシング枠の審査に落ちた場合、楽天カードが加盟する以下の信用情報機関に記録が残ります。

ャッシング枠の審査に落ちた場合、信用情報に審査落ちの履歴が記録され、他のクレジットカード審査などに影響する可能性がある、ということは覚えておきましょう。

②:無職・専業主婦は申込不可

楽天カード自体は、高校生を除く18歳以上であれば、学生でも専業主婦でも申込することが可能です(以下参照)。

Q. 未成年・学生のカード申込について

A.回答

18歳以上の方(高校生の方は除く)であればどなたでもお申し込みいただけます。

※ただし5年制一貫高校に在籍の方はお申し込み可能です。引用:よくある質問

ただし、キャッシング枠を申込みは定職に就いている(安定した収入がある)ことが条件となります。

収入証明書を提出すれば、審査の結果次第でキャッシング枠が付与される可能性があります。

ただし、収入証明書を提出しなければ審査は行われず申請が却下されます。

③:楽天カード入会後6ヵ月以内は申込不可

楽天カード入会時(カード発行時)にキャッシング枠を付けずに申込みした場合、ショッピング枠のみ付与された楽天カードが発行されます。

キャッシング枠が付いていない楽天カードは、入会時(カード発行時)から6ヵ月以上が経過しなければキャッシング枠を後付けすることができません。

④:楽天カード利用額の変更後6ヵ月以内は申込不可

キャッシング枠が付いていない楽天カードで、ショッピング枠の利用限度額の増額申請をしている場合、利用限度額の変更後6ヵ月以上が経過しないとキャッシング枠を後付けすることができません。

⑤:収入証明書を求められることがある

以下に当てはまる場合、収入証明書の提出が求められます。

収入証明書の提出が必要になるケース

- キャッシング枠の希望利用枠が50万円を超える

- 楽天カードのキャッシング枠と他の貸金業者からの借入総額が100万円を超える

- すでに提出済みの収入証明書の発行から3年以上が経過している

なお、クレジットカードのキャッシングは『総量規制』の対象となるため、複数社の賃金業者(カード会社や消費者金融など)からの借入総額は合計で年収の3分の1までに制限されます。

総量規制とは?

貸金業者からの借入残高が年収の3分の1を超える場合は新たな借入れはできない、という貸金業法で定められた借り過ぎ・貸し過ぎを防ぐ規制です。

なおクレジットカードの場合、総量規制の対象はキャッシング枠のみ。ショッピング枠は総量規制の対象ではありません。

⑥:楽天カードが強制解約される可能性がある

キャッシング枠の後付け申込けの審査に落ちた場合、ショッピング枠の利用限度額が減額されたり、最悪の場合は楽天カードが強制解約される可能性もあります。

たとえば、楽天カード入会後に他社のクレジットカードの延滞が発生しており、信用情報に延滞履歴が記録されているなど、信用情報の悪化が発覚することがあります。

このような場合、楽天カード会員規約に基づいて会員資格を取り消しが行われる可能性がある、ということに注意すべきでしょう。

楽天カードでキャッシングする時の注意点【高金利の借金】

クレジットカードのキャッシングは、カード破産者が必ず利用している借金です。キャッシングの利用を考えている時点で“すでにカード破産予備軍”の可能性があります。

楽天カードのキャッシングを利用する際は、以下の注意点にご注意ください。

- 楽天カードのキャッシングは金利18.0%の借金

- キャッシング時にAM手数料がかかる

- 延滞すると金利20.0%の遅延損害金が発生

1つずつ見てみましょう。

①:楽天カードのキャッシングは金利18.0%の借金

楽天カードでキャッシングした場合、借入金額に応じて金利18.0%の手数料が発生します。リボ払いの金利でさえ15.0%なので、キャッシングの金利が恐ろしく高金利だと言えるでしょう。

たとえば、10万円分のキャッシングを毎月5,000円でリボ払い返済した場合、最終的には16,881円の利息手数料が発生します。

その他、いくつかのケースで返済シミュレーションした結果を以下の表にまとめているので参考にしてみてください。

| キャッシング額 | |||||

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 月々の返済額 | 5,000円 | 5,000円 | 1万円 | 1万円 | 1万円 |

| 支払回数 | 20 | 34 | 30 | 40 | 50 |

| 利息手数料 | 16,881円 | 53,767円 | 73,158円 | 127,538円 | 196,906円 |

| 支払総額 | 116,881円 | 253,767円 | 373,158円 | 527,538円 | 696,906円 |

※スマホでご覧の方は左右にスクロールできます。

※上記はキャッシング返済シミュレーションを利用して算出しています。

②:キャッシング時にATM手数料がかかる

楽天カードのキャッシングでATMを利用する際、キャッシング額に応じたATM手数料がかかります。

| キャッシング額 | ATM手数料 |

| 1万円以下 | 110円 |

| 2万円超 | 220円 |

※キャッシングのご利用は1万円単位となります。

詳しくは、こちらのページをごご参照ください。

③:延滞すると金利20.0%の遅延損害金が発生

楽天カードのキャッシングの返済を延滞した場合、借入金額に対して金利20.0%の遅延損害金が延滞日数に応じて追加請求されます。

※金利20.0%は貸金業法が定める最高金利です(これ以上の金利は違法)。

以下にキャッシング借入金額と延滞日数に応じて追加請求される遅延損害金をシミュレーションしているので参考にしてみてください。

| 延滞日数 | キャッシング額 | ||||

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 5日 | 274円 | 548円 | 822円 | 1,096円 | 1,370円 |

| 10日 | 563円 | 1,127円 | 1,690円 | 2,254円 | 2,817円 |

| 20日 | 1,096円 | 2,192円 | 3,288円 | 4,384円 | 5.479円 |

| 30日 | 1,644円 | 3,288円 | 4,932円 | 6,575円 | 8,219円 |

| 60日 | 3,288円 | 6,575円 | 9,863円 | 13,151円 | 16,438円 |

※スマホでご覧の方は左右にスクロールできます。

まとめ:楽天カードでキャッシングができない7つの原因を要チェック!

楽天カードのキャッシングを利用すると、返済時には借入金額に対して金利18.0%の利息手数料を付けて返済しなければいけません。つまり、キャッシングは高金利の借金です。

そのため、月々の返済額が少ない(返済期間が長くなる)ほど最終的な支払い総額が大きくなり返済負担が増えます。

カード破産する人は必ずキャッシングを利用しています。クレジットカードのキャッシングの他に、ショッピング利用のリボ払いや消費者金融カードローンも利用しているでしょう。

上記の注意点を十分に理解した上で、楽天カードのキャッシングができずに困っている場合は以下の原因をチェックしてみてください。

楽天カードでキャッシングができない原因

- キャッシング枠が付いていない

- ショッピング枠を使い切っている

- 楽天カードに利用制限がかかっている

- 暗証番号の入力ミスでロックされた

- 楽天カードの有効期限が切れている

- 楽天カードの磁気不良・破損

- キャッシング対象外のATMを使用している

もし複数社から借入があり、毎月の返済額が合計5万円以上、借金総額が200万円を超えている場合、弁護士に相談して債務整理を考えた方が良いでしょう。

債務整理とは?

弁護士や司法書士が代理人となり、債権者と直接交渉して借金を減額したり、裁判所を介して借金を免責(ゼロに)する手続きのこと。債務整理には主に以下の3つの種類があります。

- 任意整理

(利息をカットして元本のみを返済) - 個人再生

(借金総額を1/5~1/10に減額) - 自己破産

(すべての借金を全額免責)

とはいえ、債務整理した方がいい状況だとしても「弁護士の知り合いはいないし、弁護士に相談しに行く勇気がなく、どうしたらいいかわらなない…」という人も少なくないでしょう。

そんな時は、大手弁護士事務所が“無料”で提供している【無料】借金減額診断を利用してみてください。

簡単な質問に回答するだけで、担当弁護士があなたの借金状況に最適な解決方法を診断してもらえます。

※あなたの借金がいくら減額できるかをざっくり診断してもらえます。

ちなみに、クレジットカードのリボ払い・キャッシング、消費者金融カードローンなどの高金利の借金は「任意整理」によって解決に導くケースがほとんどです。

詳しくは、【2024年最新】借金問題の96%以上が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。