おっしゃる通り、PayPayカードのリボ払い残高10万円を月々3,000円返済した場合、支払回数は10回、利息手数料は2,475円で済みます。

このリボ払いの利息手数料をやばいと思うか、お得と思うかは人それぞれですが、“金利18.0%の借金”という自覚は持った方がいいでしょう。

PayPayカードのリボ払い残高が残っている限り、金利18%の利息手数料がずーっと徴収され続けます。

さらに、毎月のカード利用と返済を繰り返すことで、リボ払い残高は常時変動するため、完済までのスケジュールが把握できなくなります。

気が付いたころには、“どれだけ利息手数料を払っているのか”、“いつまで返済が続くのか”を把握できなくなり、リボ地獄に陥ってしまうケースも珍しくありません。

本ページでは「PayPayカードのリボ払いがやばい理由」と「リボ地獄から抜け出す方法」について解説していますので、ぜひ参考にしてみてください。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

PayPayカードのリボ払いは2種類【スキップ・フラット】

PayPayカードのリボ払いは金利18.0%(年率)、月々3,000円からの返済が可能です。

※返済額は1,000円単位で調整することができます。

なお、PayPayカードには以下の2種類のリボ払いがあります。

- これだけスキップリボ

- まるごとフラットリボ

上記の2種類のいずれを利用したとしても、リボ払いによる金利18.0%の利息手数料が発生することに違いはありません。

それぞれの特徴を見てみましょう。

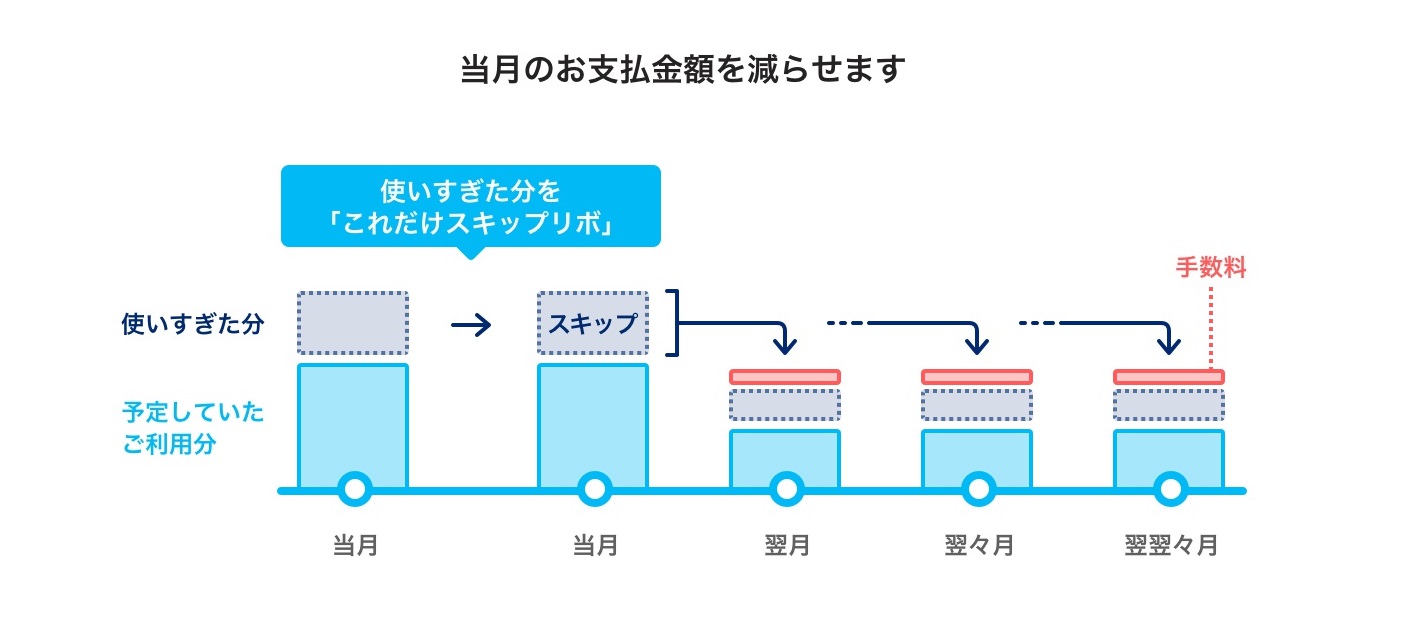

①:これだけスキップリボ

ここだけスキップリボとは、一回払いで決済済みのカード利用履歴から、特定の明細の実を選択してリボ払いに変更することができる支払い方法です。

引用:これだけスキップリボ

引用:これだけスキップリボここだけスキップリボの特徴

- 特定の利用履歴のみをリボ払いに変更

- 変更申込み期限は毎月20日まで

- 変更後に「おまとめ払い」で全額返済可

ただし、ご利用可能枠を超えてリボ払いへの変更はできません。また、カード利用店舗によってはリボ払い不可の加盟店もあるため、一部の利用代金は変更できないことがあります。

※例えば、家賃やスクール料金など

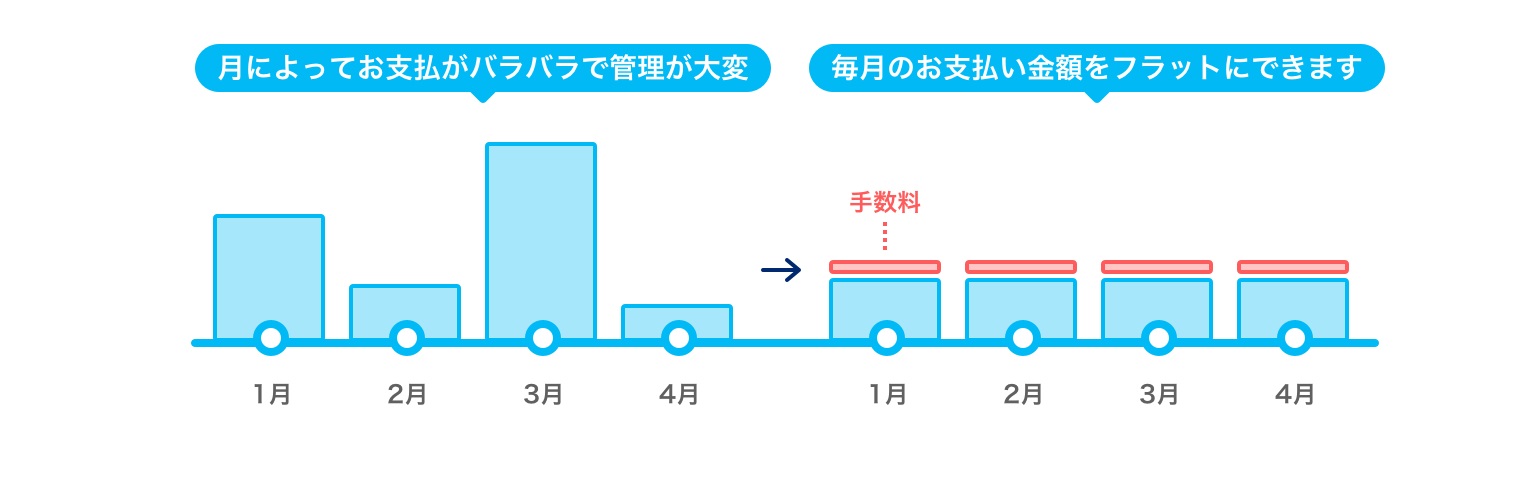

②:まるごとフラットリボ

まるごとフラットリボは、PayPayカード決済の支払いが自動でリボ払いになる支払い方法です。そのため、カード利用額に関わらず、毎月の支払額を一定に保つことができます。

引用:まるごとフラットリボ

引用:まるごとフラットリボまるごとフラットリボの特徴

- 自動で気にリボ払いが適応される

- 毎月の支払額を一定にできる

- 「おまとめ払い」で全額返済も可

ただし、一部の支払い(家賃など)はリボ払いに変更できない場合があります。また、自動でリボ払いに変更された取引を、一括払いに戻すことはできないのでご注意ください。

PayPayカードのリボ払いがやばい理由とは?

「緊急時しかリボ払いは使わない」

「余裕がある時に全額払いしている」

「リボ払いしたとしても数万円程度」

というような場合は、リボ払いは便利な支払い方法です。利息手数料が発生したとしても、そんなに高額な負担になることはないでしょう。

ただし、リボ払いを常習的かつ無計画(無意識)に利用している場合は要注意。特に、PayPayカードのリボ払いには以下のリスクが伴います。

- 金利18.0%の利息手数料が発生

- 毎月定額(低額)払いで返済が長期化しやすい

- リボ払い可能枠は最大500万円

- リボ払い利用履歴は信用情報に記録される

もし「PyaPayカードのリボ払い、ずーっと使っているとやばいかも…」と気付けた場合は、すぐに支払方法を一回払いに変更してください。

では、1つずつ見てみましょう。

①:金利18.0%の利息手数料が発生

一般的なクレジットカードのリボ払いの金利は15.0%です。これでも金融サービスの中では高水準な金利です。

ただし、PayPayカードのリボ払いはさらに高額な金利18.0%です。これがどれくらいばやい金利であるかを、他の金融サービスと比較してみましょう。

| 金融商品・サービス | 金利(年率) |

| PayPayカードのリボ払い | 18.0% |

| 一般的なクレジットカードのリボ払い | 15.0% |

| アイコム(消費者金融) | 3.0%~18.0% |

| アイフル(消費者金融) | 3.0%~18.0% |

| レイク(消費者金融) | 4.5%~18.0% |

| 三井住友銀行カードローン | 1.5%~8.0% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三菱UFJ銀行カードローン | 1.8%~14.6% |

| LINEポケットマネー | 15.0%~20.0% |

| メルペイ(定額払い) | 3.0%~15.0% |

金利18.0%という超高金利のリボ払いを長期間利用することが、どれだけやばい状況になるのか想像するだけで震えてしまいます。

これが、“PayPayカードのリボ払いはやばい”と言われる理由です。

≫ PayPayカードの強制解約:支払い遅れた時の催促の電話は無視厳禁!

②:毎月定額(低額)払いで返済が長期化しやすい

PayPayカードのリボ払いは月々3,000円から返済可能です。例えば、PayPayカードで10万円分使っても、翌月のへんさいは3,000円(+利息手数料)だけでOK。

ただし、毎月定額(低額)返済可能ということは、返済回数(期間)が長期化し、その間ずーっと金利18.0%の利息手数料を徴収され続けることになります。

具体的に、いつくかの例を見てみましょう。

| リボ払い残高 | 月々の返済額(元本) | 返済回数 | 返済総額 |

| 10万円 | 3,000円 | 34回 | 125,755円 |

| 20万円 | 3,000円 | 67回 | 301,505円 |

| 30万円 | 3,000円 | 100回 | 527,250円 |

| 40万円 | 3,000円 | 134回 | 403,005円 |

| 50万円 | 3,000円 | 167回 | 1,128,755円 |

※スマホでご覧の方は左右にスクロールできます。

※シミュレーションはこちらのページを利用しています。

リボ払い残高が20万円を超えると、月々の返済額の半分が利息手数料になるほど、PayPayカードの金利は高額です。

リボ払い残高(元本)が大きいほど、月々の返済額が低額なほど、返済期間は長期化し、支払う利息手数料は高額になります。

最終的には、実際の利用額よりも高額な利息手数料を払い続けてリボ地獄から抜け出せなくなることも。これがPayPayカードのリボ払いはやばいと言われる要因となっています。

③:リボ払い可能枠は最大500万円

PayPayカードの利用可能枠は最大500万円までと非常に高額です。

もちろん、利用可能枠は会員ごとに個別に審査されるため、必ず500万円の利用可能枠が付与されるわけではありません。とはいえ、他クレジットカードと比較すれば、利用可能枠は高額になる傾向があるでしょう。

※例えば、楽天カードの利用可能枠は最大100万円です。

リボ払いは、自身の返済能力を超えて利用し続けてしまうリスクがある支払方法であり、高金利の借金です。

“毎月返済をしているから大丈夫”と思っていても、実際に返済している金額のほとんどは利息手数料に充てられており、“リボ払い残高(元本)は全然減っていない、それどころか増え続けている”という状況に陥るケースは珍しくありません。

特にPayPayカードの利用可能枠は高額になるケースがあるため、気付いた頃には数十万~100万円を超える借金に膨れ上がっていた、というリスクに発展しかねないでしょう。

④:リボ払い利用履歴は信用情報に記録される

PayPayカードのクレジットサービスを運営するPayPayカード株式会社は、以下の信用情報機関に加盟しており、顧客との契約内容や借入/返済状況などの情報を提供・共有しています。

PayPayカード株式会が加盟する信用情報機関

- (株)シー・アイ・シー

- (株)日本信用情報機関

【信用情報に登録される情報】

- 氏名、生年月日、性別、住所、電話番号などの個人情報

- 契約の種類、契約日、契約額、貸付額などの契約に関する情報

- 利用残高、割賦残高、年間請求予定額、支払日、完済日、延滞等支払状況に関する情報

上記のとおり、PayPayカードのリボ払いの利用履歴は信用情報に記録され、他の金融機関からの借入れやクレジットカードの申し込みにネガティブな影響を及ぼす可能性があります。

簡単に言うと、「リボ払いを使っている=返済能力がなくなった」と疑われ、仮に十分な返済能力があったとしても信用度を低く見積もられる(過小評価される)可能性があります。

その結果、クレジットカードやローン審査に不利に働き、さらにはPayPayカードそのものの契約維持にも支障がでてくることもあるのでご注意ください。

※利用可能枠の減額や強制解約される可能性があります。

PayPayカードのリボ地獄から抜け出す方法

「月々の支払いに遅れがち」

「毎月払っているのに借金が減らない」

「いつになったら完済できるのか見当がつかない」

などような、PayPayカードのリボ払いの返済に悩まされている場合、適切な対策を講じることでリボ払い地獄から早急に抜け出す必要があるでしょう。

具体的には、以下の方法でリボ払い地獄から抜け出すことができます。

- 「リボ払い残高おまとめ払い」をする

- PayPayカードを解約する

- 他社からも借金がある場合は債務整理を検討する

それぞれの対策をチェックしましょう。

①:「リボ払い残高おまとめ払い」をする

PayPayカードのリボ地獄から抜け出す最も効果的な解決方法は、「リボ払い残高おまとめ払い」をすることです。

つまり、PayPayカードはリボ払いの途中からでも、リボ払い残高の一部、もしくは全額を臨時返済することができます。

リボ払い残高おまとめ払いの手続き

- PayPayアプリの「管理」→「リボ管理」を開く

- 「リボ残高おまとめ払い」をタップ

- 増額金額を入力し「確認画面へ進む」をタップ

- 申込み内容を確認して「申し込む」をタップ

※詳しくはこちらのぺージをご参照ください。

なお、リボ払い残高おまとめ払いの申込期限は、請求月の10日21時59分までです。期限内に申込みが完了すれば、当月中の請求額に反映されます。

②:PayPayカードを解約する

リボ払いによる借金をこれ以上増やさないためにも、PayPayカードを解約できませんか?解約してしまえば、これ以上リボ払い残高が増える心配はなくなり、返済に専念することができます。

全額返済が難しい場合でも、一部繰上返済をするなどして、積極的にリボ払い残高を減らすよう努めましょう。

リボ払い地獄から抜け出す最も効果的な方法は、リボ払い残高を無くす、もしくは減額することです。

リボ払い残高が残っている限り、年率180%の利息手数料が発生し続けるため、返済負担が軽くなることはない、ということを覚えておきましょう。

③:他社からも借金がある場合は債務整理を検討する

もし、PayPayカードのリボ払いだけでなく、複数社からの借金を抱えている場合、債務整理という選択肢を考えることも一つの解決策です。

債務整理とは?

債権者と交渉して債務者の借金を減額したり、裁判によって借金そのものの返済義務を免責にすることができる法的な手続きのこと。

債務整理には「任意整理」「個人再生」「自己破産」の3つの方法があり、これらの方法を通じて、借金の総額を減額したり、返済計画を見直したりすることが可能です。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間 | 3~6ヵ月 | 6ヵ月くらい | 6ヵ月くらい |

| 手続き費用 (依頼費の目安) | 5万円~ | 35万円~ | 30万円~ |

| 借金減額割合 | 利息分を減額可能 | 1/5~1/10に減額可能 | 免責(ゼロ)になる |

| メリット | ・利息分を減額可能 ・財産の差押えはない ・官報に氏名, 住所が掲載されない | ・マイホームを残せる ※ローン返済し終えた車も財産差押え対象外 | ・借金がゼロになる |

| デメリット | ・ブラックリスト登録 | ・保証人に返済義務が移る ・財産の一部が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 | ・保証人に返済義務が移る ・全ての財産が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 |

| 年間件数 (令和3年) | 200万人以上(推定値) | 11,249件 | 73,457件 |

※スマホでご覧の方は左右にスクロールできます。

※年間利用者数は平成30年度司法統計のデータを引用しています。

債務整理をする際は、弁護士さんに相談のうえ、最適な方法を選択することが重要です。債務整理を行うことで、返済負担を軽減し、経済的な再生を目指すことができます。

詳しくは、借金問題の95.6%が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。

まとめ:PayPayカードのリボ払いは金利18.0%のやばい借金!

PayPayカードのリボ払いは、毎月の最低返済額が3,000円から1,000円単位で調整可能で、今月の返済がやばい!!って時でも「これだけスキップリボ」を使って請求額をコントロールできる便利な方法です。

ただし、リボ払いには金利18.0%の高額な利息手数料がかかっています。短期的には偏差負担を軽減できますが、長期的には利息手数料を払って借金の返済を先延ばしにしているに過ぎません。

PayPayカードのリボ払いがやばい理由

- 金利18.0%の利息手数料が発生

- 毎月定額(低額)払いで返済が長期化しやすい

- リボ払い可能枠は最大500万円

- リボ払い利用履歴は信用情報に記録される

PayPayカードのリボ払いは金利18.0%の借金です。

始めは“今月だけ”という軽い気持ちで使い始めたリボ払いによって、気付いたころには多額の借金を作ってしまい、いつまでも返済が終わらない“リボ地獄”に陥ってしまうケースも珍しくありません。

このような事態を避けるためにも、積極的に「リボ払い残高おまとめ払い」を利用してリボ払い残高を減らすことが重要です。リボ払い残高がある限り、高額の利息手数料が発生し続けることを忘れないでください。