クレジットカードの支払いをうっかり忘れてしまったこと、誰にでもあるかもしれません。

実際、クレジットカード利用者の約2割が、過去にクレジットカードの支払いを滞納した経験があるという調査結果が報告されています。

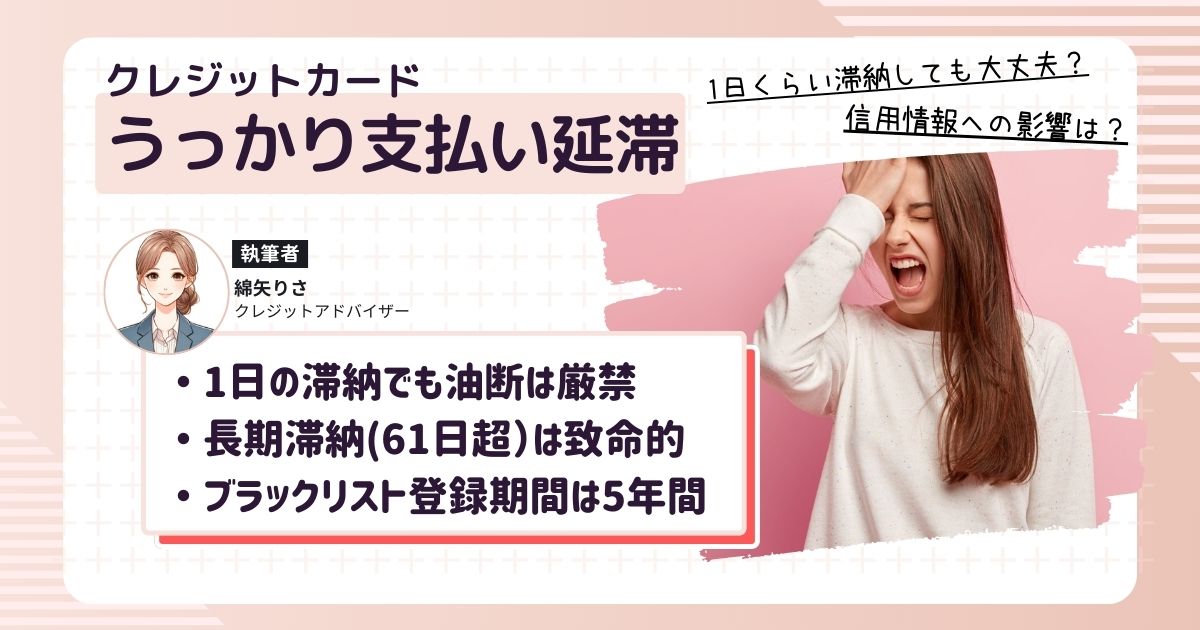

「1日くらいなら大丈夫?」と楽観視しがちですが、実はカード会社や信用情報にはしっかり記録が残る場合もあります。

ただし、すぐに「ブラックリスト入り」というわけではありません。支払いの遅れがどれくらい続いたかによって、信用情報への影響度合いは大きく異なります。

支払い遅延を放置、その代償は大きい

クレジットカードの支払いを1日滞納しただけでは、特に何も起こりません。

そのため、支払いが遅れても「数日なら問題ない」と思い、それが常習化。その結果、支払いを長期放置する人も少なくないでしょう。

ただし、クレジットカードの支払い遅延の放置は、想像以上に深刻な問題へと発展します。遅延の常習化や長期滞納でクレジットカードの会員資格が取消されるケースも珍しくありません。

支払い遅延を放置、そして61日以上が経過した場合、信用情報に異動(いわゆるブラックリスト状態)が記録され、次のような影響が日常生活に症状ます。

ブラックリスト登録の影響

- クレジットカードの新規申し込みがほぼ不可能に

- 自動車ローン・住宅ローンの審査に落ちる可能性が高まる

- 携帯電話の分割購入(割賦払い)も断られることがある

- 家賃保証会社の審査や、就職時のクレジットチェックにも影響することがある

さらに、保証会社が代わりに返済する「代位弁済」や、債務整理などの法的手続きが行われた場合も、異動情報が記録(ブラックリストに登録)されます。

また、信用情報の異動は完済から5年間は記録として残るため、その間は「信用が回復しづらい期間」に入ります。

うっかり支払いが遅れた、至急すべき行動とは

支払いの遅れは、早期対応すればするほど影響を最小限に抑えられます。滞納時に至急取るべき具体的な行動は以下のとおり。

- 可能な限り、すぐに支払いを済ませる

- 支払いが難しい時は、早めにカード会社に相談する

- 支払いの目処が立たない場合は、債務整理という手段も検討

一つずつ解説します。

①:可能な限り、すぐに支払いを済ませる

まず最優先すべきは、一刻も早く未払い分を支払うこと。遅延日数が短ければ短いほど、信用情報機関に記録が残るリスクを抑えることができます。

- 支払日から1週間以内であれば、信用情報に傷がつかないケースも多い

- 延滞損害金も、早期に支払えば数百円〜数千円程度で済むことがほとんど

*気づいたその日が最もダメージが小さい日」という意識を持つことが重要です。

②:支払いが難しい時は、早めにカード会社に相談する

「すぐには全額払えない」「生活費が足りない」という時、カード会社へ連絡を入れることが非常に効果的です。カード会社に相談することで、次のような対応を提案してくれることがあります。

- 一時的な支払い延期や猶予期間の設定

- 分割払いやリボ払いへの変更(利息が増えるため注意も必要)

- 利用停止を一時保留にしてくれることも

重要なことは、“連絡を入れたかどうか”が信用評価に大きく影響するという点です。「無断で放置する」と「事情を説明する」は、結果に大きな差を生みます。

③:支払いの目処が立たない場合は、債務整理という手段も検討

他社クレジットカードや消費者金融カードローンなど、複数社からの借入があり、返済の目処が立たなくなっている場合、債務整理を検討すべき状況になっている可能性があります。

債務整理とは、借金を減額・もしくは全額免除(免責)することができる法的な手続きです。特に、クレジットカードのリボ払いやカードローンなどの高金利借金の場合、任意整理によって借金を減額することが可能です。

任意整理とは

- 弁護士や司法書士がカード会社と交渉し、将来の利息カットや返済額の軽減を目指す法的な手続きです。

- 裁判所を通さずに手続きでき、家族や職場に知られず進められるケースも多数あります。

- クレジットカードをすぐに持てるわけではありませんが、返済計画を整え、数年後に信用を再構築する道を選べます。

詳しくは、【2025年最新】借金問題の96%以上が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。

滞納で失った信用を取り戻すための対策

一度支払いを滞納してしまっても、そこから信用を積み直すことは十分に可能です。

では、どうすれば信用を回復できるのでしょうか。ポイントは、毎日の生活の中でコツコツ積み上げられる“小さな実績”を重ねていくことです。

信用回復の効果的な対策

- 日常の支払いをきちんと守る

:スマホ料金、電気・ガス・水道といった公共料金などの支払いを期日どおりに継続することが、もっとも基本的で効果的な信用回復の一歩です。 - 信用情報を定期的に確認する

:CICやJICCで自分の信用情報をチェックすることで、異動情報(ブラック状態)がいつ消えるのかを把握できます - デビットカードやプリペイドカードで家計管理を整える

:信用審査が不要なカードを活用して、“使いすぎない習慣”や“計画的な支出”を身につけることも、将来のクレジット利用への準備になります。

信用は、一度崩れると回復に時間がかかります。ですが、派手なことをしなくても、地道な積み重ねが最も確実で効果的です。

毎月の小さな支払いを当たり前のようにこなすことが、次回のカード審査やローン審査時に、「信頼できる利用者」としての評価につながります。

まとめ:クレカの支払いをうっかり滞納…適切な行動で信用は取り戻せる

クレジットカードの支払い遅延は、放置してしまうと確かに信用情報に悪影響を与えます。

しかし、早めの対応と地道な回復策をとることで、再び信用を積み直すことはできます。

失った信用を取り戻すためにすべきこと

- 支払い遅延は「早く気づき、早く対応」すること

- 無理な支払いはせず、必要なら専門家に相談する

- 小さな支払いを重ね、信用を少しずつ再構築する

もし「どうしても支払いが難しい」「借金が膨らんでしまった」という場合は、任意整理などの債務整理も含めて、一度立ち止まって解決策を検討してみることも重要です。

借金問題の解決方法は、自己破産だけではありません。あなたの借入・返済状況な収入状況などに応じて、適切な解決策があります。

» 借金減額相談の使い方・流れをスクショ付きで解説

※匿名・無料で借金が減額できるか調べることができるWebサービス