結論を言うと、クレジットカード会社は裁判を起こす準備を始めている可能性が高いです。時効が成立したわけではありません。

※クレジットカードの未払いで時効が成立することはないでしょう。

つまり、クレジットカードの督促状が来なくなったらヤバいってこと。ブラックリストへの登録や裁判の可能性が高まるのでご注意ください。

本ページでは「クレジットカード会社から督促状が来なくなった理由」と「督促状が届いたと起きの対処法」について解説します。

弁護士法人が提供する『借金減額相談』を使って、あなたの借金が減額できるか調べることができます。

《借金減額相談の特徴》

- 完全無料

- 匿名相談OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

以下の無料相談を利用して、借金の返済負担を軽くできるか調べてみましょう!

≫ 借金減額相談ページを見てみる![]()

※最適な借金減額方法を無料相談します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額相談ページに移動します。

クレジットカードの督促状が来なくなった理由とは?

クレジットカードの督促状が届かなくなった、支払い催促の電話もかかって来なくなったら要注意。すぐにクレジットカード会社に確認した方がいいでしょう。

クレジットカード会社から督促状が届かなくなる原因は主に以下の3つ。

- 住所変更手続きを出していない

- 債権譲渡の手続き中

- 裁判の手続き中

特に②③はやばいです。

①:住所変更手続きをしていない

現在の住所をクレジットカード会社が把握していない可能性があります。

たとえば、引っ越しをした後に住所変更の手続きをしていない場合、クレジットカード会社からの督促状が届かなくなるでしょう。

郵便局に提出する住所変更手続き(転居・転送サービス)の適応期間は1年まで。その間にクレジットカードの登録住所を変更しないと、カード会社からの郵送物が届かなくなります。

もし住所変更の問題がない場合、下記の2つの理由が考えられます。

②:債権譲渡の手続き中

クレジットカード会社はあなたからの未払い額を回収する権利(債権)を債権回収会社に譲渡することがあります。

債権回収会社とは?

債権回収会社とは、未払いの借金回収を代行する専門業者。つまり借金取立てのプロです。代表的な債権回収会社5つを以下に記載します。

- 日本債権回収会社

- アビリオ債権回収会社

- ニッテレ債権回収会社

- SMBC債権回収会社

- オリックス債権回収会社

※上記の他にも71社の債権回収会社があります。

債権が譲渡された後は、クレジットカード会社ではなく債権回収会社からの支払い請求・取立てが行われます。

クレジットカード会社からの督促状が何日も届かなくなったり、支払い催促の電話が来なくなる場合、債権の譲渡手続き中の可能性があります。

③:裁判の手続き中

クレジットカード会社が訴訟の準備を始めた可能性があります。ただし督促状が届かなくなったらすぐに裁判になるとは限りません。

一般的に、滞納期間が半年以上続いた場合に裁判を起こされますが、何の連絡もない状況は数年間続くケースもあります。

もしクレジットカード会社が訴訟を起こした場合、あなたの元へ裁判所から「支払い督促」もしくは「訴状」のどちらかが届きます。

1)「支払い督促」が届いた時の対処法

裁判所から「支払い督促」という書類が届いた場合、2週間以内に支払いに応じる、もしくは“異議申し立て”をする必要があります。

もし2週間以内に対処しなかった場合は、財産差押えが強制執行される可能性があります。

2)「訴状」が届いた時の対処法

裁判所から「訴状」が届いた場合、弁護士を介して「答弁書」を作る必要があります。

裁判になれば、滞納額+遅延損害金+裁判費用(+その他諸費用)をまとめて一括請求される可能性が高いため、返済負担はますます大きくなるでしょう。

さらに“訴えられた”という精神的負担もはかり知れませんね。

このような状況に発展する前に「一括返済に応じる」もしくは「弁護士に相談する」ことをおすすめします。

【補足】督促状が届かなくなっても時効ではない

借金の時効期限は以下のように定められています。

| 債権者(貸主) | 時効期間 |

| クレジットカード,銀行,消費者金融など | 5年 |

| 信用金庫,奨学金など | 10年 |

| 親族,知人など | 10年 |

その理由は“時効は更新される”からです。

具体的には、以下の手続きが行われた場合、借金の時効が更新(リセット)されます。

時効が更新される手続き

- 債権者が内容証明郵便による督促状を債務者に送った時

- 債権者が債務者に対して裁判を起こした時

- 債務者が返済の意思を債権者に示した時

つまり、クレジットカード会社は時効期限となる5年以内に裁判を起こします。

時効を期待して督促状を無視、支払いを放置し続けると、遅延損害金や訴訟費用を含んだ金額を裁判で請求される日が来るでしょう。

クレジットカードの督促状が届いた時の対処法|何日まで待ってもらえる?

クレジットカードを滞納後、未清算額と支払い期限が記載された督促状が届きます。そのまま放置すると様々なペナルティが発生します。

督促状は無視せず、以下の方法で至急対処してください。

- 指定期日までに一括返済する

- 電話して支払い方法を相談する

- 弁護士、司法書士に相談する

1つずつ見てみましょう。

①:指定期日までに一括返済する

すぐに清算できる余裕がある場合は、督促状に記載されている期日までに返済しましょう。滞納がなくなれば取り立てや支払い催促の連絡もストップします。

将来的に収入が入ってくる、もしくは金銭的な余裕ができる場合は、“一時的に”カードローンなどを使って立て替えた方がいいでしょう。

ただし収入の目途が立たない場合は借金を増やすだけなので、親や兄弟、友達や先輩に事情を説明して助けてもらえないか相談してみてください。もし、身近に相談できる相手がいない場合は、直接クレジットカード会社に相談することも可能です。

②:電話して支払い方法を相談する

督促状が届いている場合、クレジットカード会社から支払い催促の電話がかかってきているはずです。

もし「すぐに支払えないから電話を無視している…」という人は要注意。電話に応じない場合、職場に電話がかかってくることもあります。

≫ 0570069101は楽天カードの支払催促!無視するとどうなる?

「電話に出たくない…」「こわい…」という気持ちはわかりますが、カード会社の方から分割払いなどを提案してもらえるケースもあるでしょう。

③:弁護士、司法書士に相談する

弁護士や司法書士に相談することで、あなたの抱えている借金についてどのような解決策があるのか、アドバイスをもらうことができます。

その他にも以下のメリットがあります。

弁護士・司法書士に相談するメリット

- 借金問題の解決方法についてアドバイスがもらえる

- 債務整理の手続きを依頼すると、最短即日で取立てをストップすることができる

- 裁判に発展するリスクを回避できる

→ 財産差押えのリスクがなくなる

→ 家族や勤務先に知られるリスクがなくなる

『債務整理』を弁護士に依頼(委任契約)をすることで、最短即日でクレジットカード会社などの貸金業者からの取り立てを止めることができます(貸金業法21条1項9号、第2条5項)。

さらに、裁判になるリスクを回避することができるだけでなく、弁護士が代理人となって“交渉”することで、クレジットカード会社との和解策(分割払いや減額処置)を引き出せる可能性があります。

クレジットカードの督促状を無視するとどうなる?

督促状が届くということはすでに滞納中ということですね。クレジットカードは滞納発生翌日から遅延損額金が発生します。

ただし、滞納後のペナルティは遅延損害金だけではありません。

支払い請求の督促状を無視し続けると、以下のペナルティが発生することは覚えておきましょう。

- 滞納履歴が信用情報に登録される

- クレジットカードが強制解約される

- ブラックリストに登録される

- 裁判になって財産差押えが強制執行される

1つずつ見てみましょう。

①:滞納履歴が信用情報に登録される

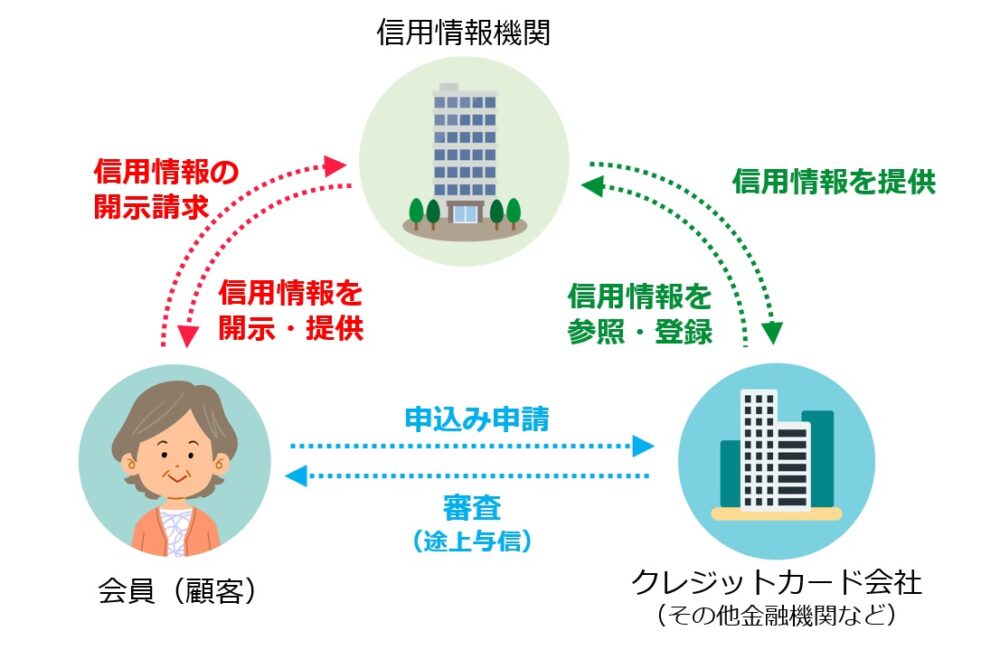

クレジットカード会社は以下の信用情報機関に加盟しており、会員との契約内容や返済に関する情報を提供・共有しています。

カード会社が加盟する信用情報機関

- 全国銀行個人信用情報センター

- (株)シー・アイ・シー

- (株)日本信用情報機関

【信用情報に登録される情報】

- 氏名、生年月日、性別、住所、電話番号などの個人情報

- 契約の種類、契約日、契約額、貸付額などの契約に関する情報

- 利用残高、割賦残高、年間請求予定額、支払日、完済日、延滞等支払状況に関する情報

引用:イオンカード会員規約

もしクレジットカードの支払いを滞納した場合、カード会社は滞納情報を加盟する信用情報機関に報告します。

さらに滞納情報は信用情報機関で共有され、各機関に加盟する金融機関が参照可能になります。

つまりクレジットカードの支払いを滞納すると「この人は滞納履歴があるぞ」という情報がその他のクレジットカード会社や金融機関などに筒抜けになってしまいます。

これが「信用情報にキズが付く」ということ。

信用情報にキズが付くと、新規クレジットカードの申込や自動車ローン、融資などの審査に影響するのでご注意ください。

②:クレジットカードが強制解約される

クレジットカード会社から督促状が届いているにもかかわらず、支払いを無視し続けると、滞納期間1ヵ月を過ぎた頃にクレジットカードの会員資格が取消し(強制解約)されます。

ただし具体的に“いつ”強制解約されるかは人それぞれ。

また「クレジットカードが強制解約された」という情報も信用情報機関に登録され、他加盟店に共有されます。

強制解約の記録は滞納よりも重いため、他のクレジットカード契約にも影響します。

もし複数のクレジットカードを持っている場合、そのうち1枚でも強制解約されると、その他の滞納履歴がないクレジットカードも連鎖的に強制解約される可能性があるということは覚えておきましょう。

③:ブラックリストに登録される

ブラックリスト(正式には異動情報という)に登録される原因は自己破産などの債務整理を行った場合だけではありません。

1万円未満の金額であっても、滞納期間が2ヶ月以上続けばブラックリストに登録されます。たとえば、楽天カードの利用が原因でブラックリストに登録されるケースもあるでしょう。

クレジットカード会社が加盟する信用情報機関では、以下のようにブラックリストに登録する基準を定めています。

ブラックリストに登録される条件

- 株式会社シー・アイ・シー(CIC)

→ 滞納期間が61日または3ヶ月以上 - 株式会社日本信用情報機構(JICC)

→ 滞納期間が3ヶ月以上

ブラックリストに登録されると、滞納していた未清算分を返済してもその後5年間はブラックリストに登録されたままです。

つまり信用情報が回復するまでに借金完済後5年かかります。

そのため、滞納期間や返済期間が長くなるほどブラックリストに登録される期間が長くなる、ということは覚えておきましょう。

原因はわからないけどクレジットカードの審査に通らない人は、過去の滞納が原因でブラックリスト入りしてる可能性があるかもしれませんね。

④:裁判になって財産差押えが強制執行される

滞納期間が3ヶ月目になるとクレジットカード会社から内容証明郵便によって一括請求の督促状が届きます。

督促状に記載された支払い期日までに清算しなかった場合、クレジットカード会社は訴訟を起こして未清算分を回収します。つまり裁判です。

財産差押えが強制執行されるまでの具体的な流れは以下のとおり。

財産差押えになるまでの流れ

- 裁判所から一括返済の督促状が届く

- クレジットカード会社に裁判を起こされる

- 裁判所命令により財産差押えが強制執行される

- 裁判所から勤務先に“債権差押え命令の決定書”が送られ、給与/賞与が差し押さえられる

→ 会社に借金があり裁判になったことがバレる - 裁判所の執行官が自宅に訪問し、財産となる所有物をチェックする。

→ 家族や同居人に借金があり裁判になったことが知られる - 自宅を所有している場合、不動産鑑定士が競売基準価格を査定し、自宅が競売にかけられる

督促状に記載された期日までに滞納額を清算できない場合、裁判になるまで放置せずにできるだけ早く弁護士さんに相談することをおすすめします。

下記で詳しく解説します。

クレジットカード会社から督促状が内容証明郵便で送られてきたら弁護士に相談したほうがいい

債務整理とは?

債務整理とは、債権者(クレジットカード会社)と交渉して債務者(あなた)の借金を減額したり、裁判によって借金そのものの返済義務を免責する法的な手続きのことです。

債務整理には主に以下の3つの種類があります。

- 任意整理

(利息をカットして元本のみを返済) - 個人再生

(借金総額を1/5~1/10に減額) - 自己破産

(すべての借金を全額免責)

債務整理を検討するなら裁判になる前、つまり内容証明郵便で督促状が届いたタイミングで弁護士さんに相談した方が良いでしょう。

その理由は、裁判に発展すると債務整理の1つ「任意整理」ができなくなる可能性があるからです。

任意整理は、利息手数料や遅延損害金をカットして元本のみを返済する手続きです。減額割合は大きくありませんがデメリットが少ないため、多くのケースで任意整理が利用されています。

3つの債務整理の特徴とデメリットを表にまとめているので参考にしてみてください。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間 | 3~6ヵ月 | 6ヵ月くらい | 6ヵ月くらい |

| 手続き費用 (依頼費の目安) | 5万円~ | 35万円~ | 30万円~ |

| 借金減額割合 | 利息分を減額可能 | 1/5~1/10に減額可能 | 免責(ゼロ)になる |

| メリット | ・利息分を減額可能 ・財産の差押えはない ・官報に氏名, 住所が掲載されない | ・マイホームを残せる ※ローン返済し終えた車も財産差押え対象外 | ・借金がゼロになる |

| デメリット | ・ブラックリスト登録 | ・保証人に返済義務が移る ・財産の一部が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 | ・保証人に返済義務が移る ・全ての財産が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 |

| 年間件数 (令和5年) | 200万人以上(推定値) | 9,367件 | 74,325件 |

※スマホでご覧の方は左右にスクロールできます。

※年間利用者数は令和5年司法統計年報概要のデータを引用しています。

「結局どの債務整理が良いかわかりません…」という人も多いと思いますが、あなた自身がすべて考える必要はありません。

例えば、「家族や職場にバレずに借金を何とかしたい」という世帯持ちの男性の場合は、裁判を必要としない「任意整理」が適切な解決策となるケースが一般的です。

一方、「20代独身都内1人暮らしの女性」の場合、同居する家族やマイホームなど財産がないと仮定すれば「自己破産」が最適な解決策となるケースもあるでしょう。

なお、債務整理の年間利用者数は以下のとおり。

借金のご相談は電話やメールでも受け付けていますが「自分から連絡する勇気がない…」という人は借金減額相談を利用することをおすすめします。

借金減額相談は弁護士事務所が提供している「Webサービス」です。“無料”かつ“匿名”で利用することができ、借金状況に応じた解決策の提案を弁護士さんの方から回答してもらえるため、借金問題解決のきっかけになると思います。

具体的な使い方については、借金減額相談の使い方・流れをスクショ付きで解説のページを参考にしてみてください。