三井住友カード強制解約後は一括請求される?対処法や再契約の可能性を解説

リボ払いや分割払いは強制解約後であっても、原則としてこれまで通りの返済スケジュールに沿った支払いが続きます。

具体的には、

- リボ払いは毎月の定額返済が継続

- 分割払いは契約時の回数どおりに引き落とし

といった形で、すぐに支払い方法が変更されるわけではありません。

ただし、強制解約に至る過程で支払い遅れが続いていた場合には、未払い残高の一括請求へ移行するケースがあります。この段階で対応を誤ると、債権回収会社への移管や法的手続きへ進むリスクが高まるため注意が必要です。

そこで本記事では、

- 強制解約後に一括請求されるケース

- 一括で支払えない場合の現実的な対処法

- 強制解約後の再契約の可能性

について、実体験と信用情報の仕組みを踏まえながら、わかりやすく解説していきます。ぜひ参考にしてみてください。

あなたの借金は減額できる可能性があることをご存知ですか?弁護士法人が提供する「借金減額相談」をお試しください。

《借金減額相談のポイント》

- 無料で相談可能

- 匿名で診断OK

- 個人情報の秘密厳守

無料相談のお申し込みは、以下の3ステップで手続きが完了します。

①現在の借入金額を選択

②何社から借入しているかを選択

③メールアドレスと電話番号を入力

入力後は、専門スタッフからの連絡を待つだけでOK!

借金に悩んでいる方は、まずは無料で減額できる可能性をチェックしてみてください。

≫ 借金が減額できるか1分で確認する![]()

※すでに支払いが遅れている人は今すぐチェックを!

《借金問題の解決事例をご紹介》

\借金返済でこれ以上苦しまないために/

※弁護士法人・ライズ綜合法律事務所のサイトに移動します。

三井住友カード強制解約後は一括請求される?

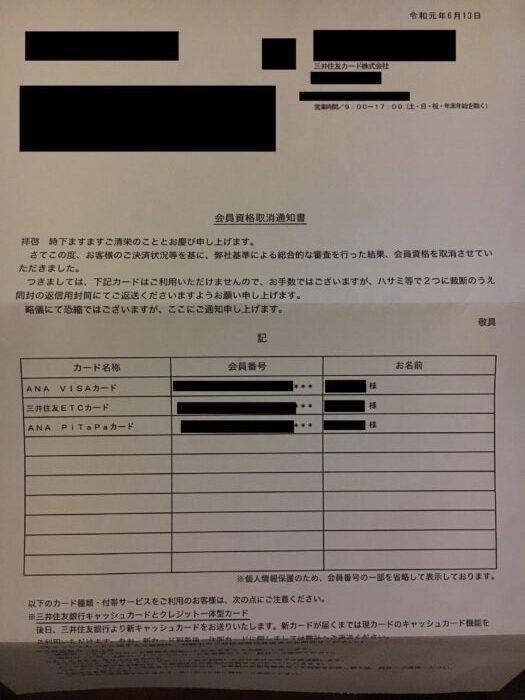

三井住友カードが強制解約された場合、「会員資格取消通知書」という書面が自宅に郵送されます。

後日、上記のような「会員資格取消通知書」が自宅に届き、ここで初めて三井住友カードが強制解約された事実を知ることになります。

では、未払い残高は強制解約後、どうなるのでしょうか?

結論として、対応は人によって異なるものの、基本的には一括請求されるケースが多いようです。

原則)残高は一括請求されるケースが多い

通常、クレジットカードが会員資格取消となった場合、その時点での未払い残高(分割払い残高やリボ払い残高を含む)は一括請求されるケースがほとんどです。

強制解約後に、三井住友カードから一括請求の督促状が届くでしょう。

つまり、クレジットカードの契約は解除されても、返済義務は残るってこと。この一括請求を指定された期限内に支払わなければ、最悪の場合、裁判沙汰に発展する可能性もあるので早急な対処が必要になります。

例外)一括請求されないケースも一部存在す

一方で、すべてのケースで一括請求になるとは限りません。

当時の未払い残高は約30万円ほどでしたが、契約終了後も毎月の支払いは変わらず、通常通り引き落としが行われていました。

しかし、もちろん返済期間が長引くほど、リボ払い手数料による返済総額は高額になります。

そのため、強制解約された後に、三井住友カードに直接電話して、未払い残高の一括返済を希望しました。

これによって、将来的に発生するリボ払い手数料を回避することができます。

強制解約後は一括返済した方がいい理由

- リボ手数料の増加を防げる

- 返済期間の長期化を避けられる

- 遅延損害金の発生リスクを抑えられる

- 信用情報への影響を最小限にできる

さらに、未払い残高を完済することで信用情報の回復を狙っていました。

その結果が直接の要因かは断定できませんが、三井住友カード強制解約後に連鎖的に強制解約された楽天カードに再入会することができています。

三井住友カード強制解約後に一括請求されるケースとは?

三井住友カードが強制解約された場合、すべてのケースで一括請求が発生するわけではありません。しかし、以下に該当する場合は未払い残高が一括請求される可能性が高くなります。

- 支払い遅れが一定期間続いた場合

- 規約違反や不正利用が疑われた場合

- 途上与信でリスクと判断された場合

クレジットカードは、分割払いやリボ払いによって支払いを分散できる仕組みです。しかし、強制解約となった時点で「期限の利益」が失効し、一括請求が行われる流れとなります。

つまり、強制解約された時点で残っている債務を一括で返済する義務が発生するのです。

ここでは、一括請求に発展しやすい代表的なケースについて解説します。

①:支払い遅れが一定期間続いた場合

強制解約後に一括請求されるケースで、最も多いのが、支払い遅れの長期延滞です。

一括請求されやすい延滞状態

- 督促の連絡を無視している

- 再振替にも応じていない

- 複数回の支払い遅れを繰り返している

クレジットカードでは、引き落とし日に支払いができなかった場合でも、すぐに強制解約や一括請求になるわけではありません。通常は、利用停止→督促→再振替といった段階を踏みながら、支払いの猶予が与えられます。

しかし、この段階で支払いに応じず、延滞状態を放置すると、カード会社は「継続的な返済が困難」と判断し、強制解約という措置を取らざるをえなくなります。これにより、強制解約されたユーザーは「期限の利益」を失います。

その結果、リボ払いや分割払いの未払い残高が一括請求される可能性があるのです。

②:規約違反や不正利用が疑われた場合

次に、一括請求に発展しやすいのが、規約違反や不正利用が疑われたケースです。

クレジットカード会社は、不正利用やリスクの高い取引を常に監視しています。そのため、通常とは異なる利用パターンが検知された場合、カード利用停止、さらには強制解約の措置が取られることがあるのです。

規約違反や不正利用の例

- 現金化目的と疑われる利用

- 名義貸しや第三者利用

- 短期間での高額決済の繰り返し

この場合、カード会社側としては「信用に基づく分割払いの継続は困難」と判断し、強制解約と同時に未払い残高の一括請求を行うケースがあるのです。

③:途上与信でリスクと判断された場合

三つ目は、「途上与信」によってリスクが高いと判断されたケースです。

途上与信とは、カード発行後も定期的に行われる信用状況の”抜き打ち審査”のこと。

信用情報機関が管理する私たちの信用情報をもとに、他社での借入の増加や支払い履歴の変化などを総合的に評価し、リスクが高まったと判断した場合には利用制限や強制解約を行います。

この際、以下のような状態が見られると、一括請求リスクが高まります。

途上与信で一括請求リスクが高まる例

- 他社での延滞履歴が確認された

- 他社での借入額が急増している

- 返済能力に対して利用額が過大

このような状況では、カード会社は「今後の分割返済は回収リスクが高い」と判断し、強制解約後に残高の早期回収のために一括請求を求める傾向があります。

支払い遅れから強制解約・一括請求までの流れ

三井住友カードの支払いに遅れたとしても、すぐに強制解約や一括請求されることはないでしょう。ただし、少しくらいなら延滞してもOKというわけではありません。

いくつかの段階を経て徐々に対応が厳しくなり、最終的に強制解約、そして一括請求へと発展します。

- 支払い遅れ直後:カード利用停止

- 数日〜数週間:督促連絡が入る

- 1〜2ヶ月:強制解約および一括請求

ここでは、支払い遅れから最終的な措置に至るまでの一般的な流れを、解説します。

①:延滞直後:カード利用停止

三井住友カードの引き落とし日に口座残高が不足している場合、その時点で「延滞」として扱われます。

この段階では、すぐに強制解約になることはありませんが、新規カード利用が制限されます。そのため、ショッピングやキャッシングはもちろん、サブスクや公共料金などの継続課金の支払いが滞る状態になるでしょう。

この場合は、引き落とし口座を確認し、口座残高不足で延滞していないか確認する必要があります。

ただし、この時点であればまだ初期段階のため、速やかに入金すればカード利用制限が解除され、元通りカード利用可能な状態に復活できる可能性があります。

②:延滞数日〜数週間:督促連絡が入る

延滞状態が解消されない場合、カード会社から郵送やSMS、さらに支払い催促の電話(0366311511)が入るようになります。

この段階では、カード会社側も「早期回収」を目的としているため、比較的柔軟に対応してもらえるケースが多いでしょう。たとえば、再振替の案内や、振込による支払い方法の提示などの案内が行われます。

特に注意したいのは、督促が来ている段階でも放置してしまうケースです。

もし「今すぐの返済が難しい…」という場合でも電話にでましょう。電話に出て正直に現在の状況をお話しすることで、分割払いや支払い期限の猶予など、柔軟に対応してくれるケースがあります。

にもかかわらず、電話に出ずにこのタイミングを逃すと、その後の対応は一気に厳しくなるでしょう。

③:延滞1~2ヶ月:強制解約および一括請求

延滞状態が1ヶ月以上続くと、三井住友カードは契約を継続できないと判断し、強制解約の措置が取られます。

つまり、強制解約と同時に、残高はまとめて支払う必要が生じるということ。

この段階になると、三井住友カードからは会員資格取消通知に加えて、一括請求に関する督促状が届きます。督促状には、支払うべき金額や期限が明記されており、期日までに対応しなかった場合の措置についても具体的に記載されています。

この段階で対応を誤ると、未払い残高の回収権が債権回収会社へ移管され、以後は専門業者による回収手続きへと発展するでしょう。さらには、マジで法的措置に発展する可能性もあるので、迅速な対応が求められます。

強制解約後に一括請求された時、払えない場合の対処法

三井住友カードを強制解約された後、一括請求の通知が届いても、すぐに返済できる余裕のある人は少ないかもしれません。ただし、この場面で最も避けたいのは、何もせず放置してしまうこと。

一括請求は、すでに三井住友カード側があなたとの契約を強制解除し、未払い残高の回収に踏み切ったことを意味するフェーズです。ここでの対応を先延ばしにするほど状況は深刻化するでしょう。

- 一括請求を放置するリスク

- 分割払いできないか電話交渉

- 複数社への返済・借入がある場合

ここでは、強制解約後に一括請求されたものの、すぐには支払えない場合に取るべき現実的な対処法を3つに分けて解説します。

①:一括請求を放置するリスク

一括請求の督促状が届いた時点で、三井住友カードはすでに通常の返済では回収が難しいと判断している状況です。そのため、期日までに支払いが確認できなければ、督促の頻度が増えるだけでなく、債権回収会社への移管や法的手続きへ進むリスクが高まります。

また、放置によって発生する不利益は、単に請求が続くことだけではありません。

支払いが遅れ続ければ遅延損害金が加算されるため、延滞が続くほど返済額は大きくなります。さらに、信用情報にも強制解約の事実、さらには長期延滞歴が登録され、今後のクレジットカードやローンの審査が極めて難しい状態になるでしょう。

※強制解約された時点で信用情報には「異動情報」が記録されています。これがいわゆる”ブラックリスト”状態です。

つまり、一括請求が払えないとしても、放置は絶対ダメ!まずは通知内容を確認し、支払い期限、請求金額、問い合わせ先を整理したうえで、至急対処しましょう。

②:分割払いできないか電話交渉

一括請求の通知が届いても、すぐに対応することで状況によって支払い方法について相談できる余地が残っている場合があります。

特に、提示された金額の一括返済は難しくても一部ならすぐに支払える場合、または毎月なら一定額を返済できる場合は、その旨を相談することで、支払い方法を変更してもらえる可能性があります。

ここで重要なことは、ただ「払えない」と伝えるのではなく、「今いくらなら払えるのか」さらに「毎月いくらなら返済可能か」という具体的な返済方法を相談することです。

電話相談する際のポイント

次の点を整理してから電話するとスムーズに話が進みます。

- 現在の請求額はいくらか

- いつまでに支払いを求められているか

- 今すぐ用意できる金額はいくらか

- 毎月継続して払える金額はいくらか

- 収入日や入金予定日はいつか

このように、自分の返済可能額を具体的に示すことで「返済の意思がある」と判断され、支払い猶予や分割に近い形での調整ができる可能性があります。

もちろん、必ず希望どおりになるわけではありません。すでに強制解約まで進んでいる以上、カード会社側も厳しい姿勢を取るケースもあるでしょう。

それでも、何も伝えずに放置するより、事情を説明して返済意思を示した方が、状況の悪化を防ぎやすいことは間違いありません。

③:複数社への返済・借入がある場合

三井住友カードの一括請求に加えて、他社カードの返済も抱えている場合、すでに多重債務に陥っている可能性があります。

特に、以下に当てはまる場合は要注意です。

多重債務に陥っている人の特徴

- すでに複数社の支払いを延滞している

- 毎月ギリギリ、もしくは延滞を繰り返している

- 返済の見通しが立っていない

このような状態であれば、すでに返済負担が限界を突破しており、借金を新たな借金を作って返済するという自転車操業状態に陥っている可能性があります。

このままでは状況が改善するどころか、借金が増え続けて出口の見えない返済地獄へと進む一方です。

最近では、弁護士事務所が提供している無料のWeb診断サービスもあり、スマホから簡単な質問に答えるだけで、負担軽減の可能性を調べることができます。

一人で抱え込まず、まずは今の状況を整理するとこから始めてみましょう。

≫【無料】借金がいくら減額できるか調べる![]()

※担当弁護士さんがあなたの借入状況を個別診断します。

三井住友カードが強制解約されるとどうなる?今後起こり得るリスクとは

三井住友カードが強制解約されると、カードが使えなくなったり一括請求リスクがあるだけでなく、今後の生活や金融面にさまざまな影響が出てきます。

- 信用情報への影響

- 他社クレジットカードへの影響

- 日常生活への影響

特に注意したいのは、強制解約の情報は一時的なものではなく、一定期間にわたって記録として残るということ。そのため、解約後も影響が続き、思わぬ場面で不便を感じるケースもあるでしょう。

ここでは、三井住友カードの強制解約後に起こり得る主なリスクについて解説します。

①:信用情報への影響

強制解約の履歴は、CICやJICCといった信用情報機関に登録され、個人の信用情報として記録されます。

信用情報とは?

クレジットカードやローンの利用状況や返済履歴を管理するデータのことで、カード会社や金融機関は審査の際に必ず確認します。いわば、金融サービスを利用するうえでの信用力を判断する重要な指標です。

なお、このような情報は、延滞が解消されてから約5年間記録として残るとされています。この期間中の行動が信用情報を早期に回復できるか、もしくはさらに悪化させてしまうかを左右するため、慎重な行動が求められるでしょう。

②:他社クレジットカードへの影響

三井住友カードが強制解約された場合、その影響は他社のクレジットカードにも及ぶ可能性があります。

クレジットカード会社は定期的に信用情報をチェックしており、他社での延滞や強制解約の情報が確認されると、リスク回避のために利用枠の引き下げや利用停止といった措置が取られることがあります。

場合によっては、現在問題なく利用できているカードであっても、突然使えなくなるケースもあります。いわゆる「芋づる式」に既存クレカの強制解約が続く可能性があるのです。

実際、私は三井住友カードが強制解約された直後に、楽天カードも強制解約されました。このように、クレジットカードの会員資格取消は他社カードに連鎖することは覚えておいた方がいいでしょう。

特に、複数枚のカードを利用している人ほど、この影響を受けやすくなります。

③:日常生活への影響

三井住友カードが強制解約されたことで、日常生活にもさまざまな影響が出てきます。これは単にカード決済が使えなくなるだけでなく、信用情報の悪化によって社会的な信用力が低下するためです。

その結果、これまで問題なく利用できていたサービスにも制限がかかる可能性があります。

クレカ強制解約で生じる主な影響

- 新規クレジットカードが発行できない

- 銀行ローンや各種ローンの審査に通りにくくなる

- スマートフォン本体の分割購入ができない

- 奨学金や保証契約の保証人になれない

- 賃貸契約時の審査に通りにくくなる

これらはいずれも「信用情報」をもとに判断されるため、強制解約の影響が直接的に反映される部分です。

たとえば、スマートフォンの買い替え時に分割払いが利用できず、一括購入が必要になるケースや、賃貸契約時に保証会社の審査に通らず、契約自体が難しくなるといった影響が出ることがあります。

このように、強制解約の影響は金融サービスにとどまらず、日常生活のさまざまな場面に広がります。

そのため、三井住友カードの強制解約後は、デビットカードへの切り替えなど、支払い手段の見直しを行う必要があるでしょう。

三井住友カードは強制解約されても再契約できる?

三井住友カードが強制解約された場合、もう二度とカードを持てないのではないかと不安に感じる人も多いでしょう。

しかしその後、未払い残高の整理や支払い実績の積み重ねを続けた結果、楽天カードに再入会でき、さらにエポスプラチナカードを取得するまでに信用を回復することができました。

» クレジットカード強制解約から5年後の復活体験談|エポスプラチナ取得まで

この経験から言えるのは、信用は時間をかけて回復できるものであり、再びクレジットカードを持つことも十分可能だということです。

ただし、クレカ強制解約後の再契約のハードルは決して低くありません。安易に申し込んでも審査に通るわけではなく、一定の条件を満たす必要があります。

ここでは、再契約の可否や現実的な条件について、以下のポイントに沿って解説していきます。

- 同一カードの復活は不可

- 再契約できるケースと条件

- 再申し込みまでの目安期間

再びクレジットカードの取得を目指す方は、ぜひ参考にしてください。

①:同一カードの復活は不可

まず前提として、強制解約されたカードを元の状態に戻すことはできません。

三井住友カードでは、一度強制解約となった時点で契約は完全に終了扱いとなり、同一契約を再開する仕組みは用意されていません。いわゆる「復活」という選択肢はシステム上、存在しないのです。

そのため、以前利用していたカード番号や契約内容がそのまま戻ることはありません。再び三井住友カードを利用したい場合は、新規申し込みとしてあらためて審査を受け、再契約する必要があります。

②:再契約できるケースと条件

強制解約後に三井住友カードへ再契約できるかどうかは、再申込み時の信用状況によって大きく左右されます。

特に重視される審査ポイントは次のとおりです。

再契約で重視される審査ポイント

- 未払い残高をすべて完済しているか

- 延滞や強制解約の情報が整理されているか

- 現在の収入や支払い状況が安定しているか

また、信用情報に「異動情報」が登録されている期間中は、審査通過のハードルは非常に高く、一般的には審査通過は極めて難しい状態となります。

そのため、この期間は無理に申し込みを繰り返すのではなく、支払い遅れのない実績を積み上げることで、信用情報の改善に努める必要があります。

つまり、強制解約後の再契約は理論上可能でも、現実的にはかなり厳しいというのが現実です。

③:再申し込みまでの目安期間

三井住友カード強制解約後の再契約を目指す場合、どのタイミングで申し込むかも重要な要素となります。

一般的には、信用情報に登録された異動情報が解消された後、つまり延滞解消から約5年程度が一つの目安とされています。

また、5年が経過したからといって必ず審査に通るわけではありません。その後の生活状況や信用実績も重要な判断材料となります。

例えば、

- デビットカードやプリペイドカードで支払い管理を徹底する

- 延滞を一切発生させない

- 安定した収入を維持する

といった基本的な行動を積み重ねることで、信用情報の改善につながり、再契約の可能性を高めることができるでしょう。

三井住友カード強制解約後の一括請求に関するよくある質問

必ずとは限りません。強制解約後もリボ払いや分割払いがそのまま継続するケースはあります。ただし、支払い遅れが長引いていた場合は未払い残高を一括請求される可能性が高くなります。

原則として、これまで通りの返済スケジュールに沿って支払いを続ける形になります。リボ払いは毎月の定額返済、分割払いは契約時の回数どおりに引き落とされるのが一般的です。ただし、延滞が続いた場合は一括請求へ切り替わることがあります。

まずは通知内容を確認し、三井住友カードへ連絡して事情を説明しましょう。すぐに全額を用意できなくても、支払い猶予や返済方法について相談できる余地が残っている場合があります。

督促が強まり、遅延損害金が増えるだけでなく、債権回収会社への移管や法的手続きへ進むリスクがあります。

完済してもすぐに再契約できるとは限りませんが、信用回復の第一歩になるのは確かです。未払い残高を完済し、その後に延滞のない生活を続けることで、将来的に再びクレジットカードを持てる可能性は十分あるでしょう。

まとめ:三井住友カード強制解約の影響と今すぐとるべき対処法

三井住友カードが強制解約されると、カードが使えなくなるだけでなく、一括請求のリスクや信用情報の悪化など、さまざまな影響が生じます。

特に押さえておきたいポイントは次のとおりです。

クレカ強制解約の知っておくべき要点

- 未払い残高は一括請求されるケースが多い

- 放置すると債権回収会社や法的手続きに進む可能性がある

- 信用情報に記録が残り、審査に通りにくくなる

- 他社カードや日常生活にも影響が広がる

ただし、必ずしも強制解約後に一括請求されるわけではありません。リボ払いや分割払いの支払いはこれまで通り継続するケースもあります。

ただし、将来的に発生するリボ払い手数料を回避するためにも、できるだけ早く一括返済に切り替えた方が良いでしょう。

そのような場合には、「任意整理」という方法によって、将来利息のカットや毎月の返済額を現実的な水準に見直せる可能性があります。これにより、返済の負担を軽減しながら、無理のない形で立て直しを目指すことができます。

詳しくは、借金問題の96%以上が任意整理で解決!その理由とは?のページを参考にしてみてください。