三井住友カードが強制解約されたら?一括請求と再契約の可能性を解説

三井住友カードに限らず、クレジットカードは強制解約されても未清算分の利用残高は一括請求されないのでご安心ください。

リボ払いや分割払いについては、原則としてこれまで通り毎月の返済スケジュールに沿って支払いを続けることができます。

具体的には、

- リボ払い → 毎月の定額払いが継続

- 分割払い → 契約時の支払回数どおりに引き落とし

という形で、支払い方法そのものが変わることはありません。

延滞が1〜2ヶ月続くと、内容証明郵便による「一括請求の督促状」が届き、そのまま放置すると裁判(支払督促・訴訟)へ発展するケースのあるので要注意。

本ページでは、

- 強制解約後に起こること

- 一括請求が発生するケース

- 強制解約後の正しい対処法

について、実体験と信用情報の仕組みを踏まえながら解説します。ぜひ参考にしてみてください。

あなたの借金は減額できる可能性があることをご存知ですか?弁護士法人が提供する「借金減額相談」をお試しください。

《借金減額相談のポイント》

- 無料で相談可能

- 電話不要&匿名OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

「自分も減るのかな?」と思った方は、まずは診断を試してみてください!

≫ 借金減額相談ページを見てみる![]()

※最適な借金減額方法を無料相談します!

《借金問題の解決事例をご紹介》

\借金返済でこれ以上苦しまないために/

※弁護士法人・ライズ綜合法律事務所のサイトに移動します。

三井住友カードが強制解約されたか確認する方法

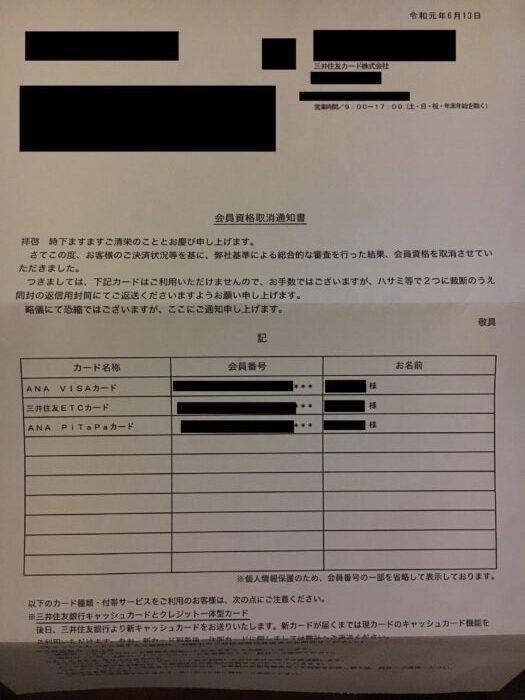

三井住友カードが強制解約された場合、「会員資格取消通知書」という書面が自宅に郵送されます。

この通知が届いた時点でカード契約はすでに解約されており、今後三井住友カードが復活することはありません。

また、強制解約後は会員専用サイト「Vpass」へのログインも不可となります。ログインできない状態が続く場合は、すでに強制解約処理が進んでいる可能性が高いでしょう。

まだ通知が届いていない場合は「一時的な利用停止」の可能性もある

カードが突然使えなくなったとしても、必ずしも強制解約とは限りません。強制解約の一歩手前の措置「一時的な利用停止」の状態の可能性もあります。

三井住友カードが一時的な利用停止となる例

- 引き落とし口座の残高不足

- 一時的な与信管理による利用停止

- 不正利用が疑われた際のセキュリティロック

この段階ではまだ強制解約ではなく、支払い・本人確認・利用状況の確認で復活する可能性があります。

判断基準のひとつがVpassです。

Vpassログインで確認する方法

- Vpassにログインできる

→ 強制解約はまだ確定していない

→ 利用停止・残高不足・与信調整の可能性が高い - Vpassにログインできない

→ 強制解約の可能性が非常に高い

多くの場合、この後「会員資格取消通知書」が届きます。

他社カードも使えなくなったら信用情報の事故を疑うべき

三井住友カードだけでなく、他社のクレジットカードまで同時に利用不可になっている場合、信用情報に問題(延滞・異動)が発生している可能性が高いです。

この場合、以下の機関で「信用情報開示」を行うことで、強制解約の有無を確認できます。

信用情報に「異動」や「延滞記録」が残っていると、三井住友カードだけでなく 他社カードやローン審査にも強く影響します。

強制解約かどうかを判断するポイント

- 会員資格取消通知書が届いたか

- CIC・JICCに延滞や異動情報が記録されているか

通知書が届き、かつ信用情報にも延滞記録が残っている場合は、強制解約が確定した状態と判断できます。

信用情報の具体的な見方については、信用情報開示報告書の見方を参考にしてみてください。

三井住友カードは強制解約されても一括請求されない

三井住友カードが強制解約されたら、残りの残高はすべて一括請求されるのでは?と不安を抱えている人は多いかもしれませんね。

結論から言うと、三井住友カードが強制解約されてもすぐ一括請求されるわけではありません。

リボ払いや分割払いを利用している場合は、原則として従来の返済スケジュールに沿って毎月の引き落としが続きます。

特にリボ払い残高がある場合は、手数料や返済期間の長期化などのリスクが大きくなります。以下のような理由から、一括請求されなくても、一括返済することをおすすめします。

強制解約後は一括請求したほうがいい理由

- リボ払い手数料が高額になる

:残高が多いと完済までに数万円〜十万円単位の利息が発生する可能性があります。 - 返済が長期化するリスク

:月々の返済額が少ないと、完済までの期間が非常に長くなり、心理的な負担も続きます。 - 遅延損害金が上乗せされる可能性

:支払いが遅れると年率18%の遅延損害金が発生し、さらに負担が重くなります。 - 信用情報への影響を最小限にできる

:一括返済で残高を完済すれば、延滞や追加の事故情報を防ぎ、将来の信用回復に近づきます。

なお、一括返済を希望する場合はVpassにログインできないため、カード裏面に記載されたナビダイヤルやカスタマーデスクに直接連絡し、「残高をまとめて返済したい」と伝える必要があります。

リボ払い残高を一括返済する方法

- 強制解約されたカードが手元にある場合

→ カード裏面に記載されたナビダイヤルにお電話ください - 強制解約されたカードを破棄している場合

→ 以下のカスタマーデスクにお電話ください

・東京:03-6738-7177

・大阪:06-6445-3165

(営業時間:平日9:00~17:00)

一方で、強制解約後の支払いを滞納すると、さらなる深刻な事態に発展します。

三井住友カードが強制解約されるとどうなる?信用情報への影響とリスク

三井住友カードに限らず、クレジットカードが強制解約されると複数の重大なペナルティが発生します。特に「信用情報」への影響は非常に大きく、今後のクレジット利用やローン審査にマイナスの影響を及ぼします。

強制解約後に起こる主な影響は次のとおりです。

- 信用情報がキズ付く

- 新規クレジットカードの審査に通らなくなる

- 他社カードの強制解約が連鎖する可能性

- 強制解約後の滞納は一括請求に発展

- 一括請求に応じなければ裁判に発展

ここから、それぞれを詳しく説明します。

①:信用情報にキズが付く

三井住友カードが強制解約されると、強制解約の履歴が信用情報機関に記録されます。つまり「信用情報にキズが付く」ということ。

※強制解約の履歴は5年間残ります。

三井住友カードの加盟信用情報機関

- 全国銀行個人信用情報センター

- (株)日本信用情報機構(JICC)

- (株)シー・アイ・シー(CIC)

信用情報にキズがつく → 他社の審査も通過しにくくなる、という流れを理解しておきましょう。

②:新規クレジットカードの審査が通らなくなる

三井住友カードを強制解約された場合、ほとんどのケースで他社クレジットカードの新規契約にも通りません。

理由は単純で、強制解約の事実が信用情報に反映され、審査で弾かれるためです。

ただし注意点として、一度強制解約されたカード会社とは、信用情報が回復しても再契約はほぼ不可能と言われています。

これは三井住友カードに限らず、カード会社共通の仕様です。

とはいえ、楽天カードだけは強制解約された後でも再契約できる可能性があります。ただし再現性は低いです。

③:他社カードも強制解約になる可能性がある

三井住友カードで金融事故(延滞・強制解約)が起きると、他社カードも途上与信のタイミングで連鎖解約される可能性があります。

途上与信とは、カード会社が定期的に行う「信用情報のチェック」のことです。

クレカ強制解約の連鎖パターン

三井住友カードが強制解約

↪︎ 楽天カードが途上与信を実施

↪︎ 信用情報に事故情報を発見

↪︎ この会員は金融事故あり、と判断

↪︎ 楽天カードも連鎖的に強制解約

複数カードを持っている人ほど、このクレカ強制解約の連鎖解約には注意が必要です。

④:強制解約後の滞納は一括請求に発展

三井住友カードが強制解約された後でも、残っている支払いは「分割払い」「リボ払い」などの既定スケジュールで引き落とされ続けます。

しかし、強制解約後に滞納を続けると状況は一変します。例えば、1〜2ヶ月間、支払いが滞った場合、内容証明郵便による「一括請求の督促状」が届きます。

内容証明郵便とは?

三井住友カードが債務者(あなた)に対して一括請求の督促状を送った、そして債権者はその督促状を受取った、という事実を公的に証明する郵便です。

内容証明郵便は、裁判時の証拠書類として利用されます。

つまり、内容証明郵便が届いた場合、「三井住友カードは裁判準備に入った」と考えてよいでしょう。

⑤:一括請求に応じなければ裁判に発展

督促状に記載された期限までに支払わない場合、次の段階として 裁判(支払督促・訴訟) が行われる可能性があります。

ただし、必ずすぐ裁判になるわけではありません。

一般的に、滞納発生から6ヵ月目以降に裁判になると言われていますが、6ヵ月後なのか、1年後なのか、もしくは数年後なのかは定かではありません。

裁判になると、遅延損害金、裁判手数料、さらにその他の諸費用を含めた金額を請求される可能性がある、ということは覚えておきましょう。

借金をどれだけ減額できるか知りたいですか?無料で利用できる『借金減額相談』をお試しください。

《借金減額相談のポイント》

- 無料で利用可能

- 電話不要&匿名OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金ができるかどうか知りたい方は、まずは無料相談をお試しください。

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額相談ページに移動します。

三井住友カードは強制解約されると再契約できない【例外あり】

その理由は、“社内ブラック(返済トラブルがあった顧客リスト)”に登録されてしまうため。ただし、例外があります。

強制解約後に再契約できるケースとは?

三井住友カードが強制解約される原因は主に5つあり、下の表でグループ分けしたとおり、強制解約されても再契約できるケースがあります。

| 強制解約の原因 | |

| 再契約できる | ①登録情報の不備 ②カード利用頻度が低い |

| 再契約できない | ③毎月の支払いの滞納 ④利用規約違反 ⑤途上与信 |

再契約できるかできないかの違いは、“信用情報きキズが付く”ほどのトラブルを起こしているかどうかの違いです。

再契約できる①②はなぜ強制解約されてしまうのか、簡単に解説します。

「①登録情報不備」で強制解約される理由

クレジットカードはカード利用状況に問題がなければ、年会費の有無を問わず自動更新されます。更新時期になると、登録情報にある住所に新しいカードが書留で郵送されます。

しかし、登録している住所に現在住んでいない場合、クレジットカード会社は新しいカードを送ることができません。

そのため、“郵送不可”となった場合、クレジットカードの有効期限切れと同時に強制解約されます。

「②カード利用頻度が低い」ことで強制解約される理由

年間を通して利用頻度が低い“年会費無料”のクレジットカードは、カード維持コスト削減のために強制解約されるケースがあります。

年会費が無料でも、海外旅行傷害保険や盗難保険などの手厚い補償が付帯しているクレジットカードがあります。

※例)楽天カード、エポスカ―ド、リクルートカードなど

年会費無料で手厚い保険が付いているって私たちにとっては大きなメリットです。ただし、それらの保険の維持コストはカード会社が負担しています。

そのため、利用頻度の低い年会費無料のクレジットカードは強制解約されやすい傾向があります。

【補足】楽天カードは強制解約されても再契約できる?

一般的に、クレジットカードは1度強制解約されてしまうと社内ブラックに登録されるため2度と再契約できません。

※登録情報の不備、カード利用頻度が低いことが原因で強制解約されたケースを除く。

ただし、楽天カードは強制解約された後でも再契約できる可能性があります。

私自身も楽天カードを強制解約された経験がありますが、その後に再契約できたので、信ぴょう性の高い情報だと思います。ただし、再現性は低めです。

三井住友カードを滞納した時の対処法【強制解約される前】

1度のミスでも滞納はカード会社との契約違反であり、“ペナルティ”が課せられます。その1つが、三井住友カードの強制解約です。

もし滞納してしまった場合、以下の2つの対処法を試してみましょう。

- 再振替期間中に入金(清算)する

- 三井住友カードに直接相談する

1つずつ見てみましょう。

対処法①:再振替期間中に入金(清算)する

三井住友カードには毎月の請求日(引落日)に口座残高不足で引落できなかった場合、翌日から約20日間の再振替期間が設けられています。

ただし、再振替は「三井住友銀行」「みずほ銀行」を利用している口座にしか対応していないのでご注意ください。

また毎月の引落日によって、再振替期間が異なることも覚えておきましょう。

三井住友カードの再振替期間

- 請求日が毎月10日

→ 自動振替期間は当月の月末まで - 請求日が毎月26日

→ 自動振替期間は翌月の15日まで

※期間中は毎営業日に再振替が行われます

なお「再振替期間中に支払いすれば問題ない」というわけではありません。

すぐに強制解約されるケースは稀ですが、カード利用の停止、電話や郵送による支払い催促は再振替期間中でも続きます。

対処法②:三井住友カードに直接相談する

再振替期間中に支払うことができない場合は、カード裏面のナビダイヤル、もしくは下記の三井住友カードサポートデスクに直接電話をしましょう。

三井住友カードサポートデスク

- 東京:03-6738-7177

- 大阪:06-6445-5165

(受付時間:平日9:00~17:00)

もし可能であれば、滞納する前(請求日前)に連絡する方が“心証”が良いです。

ただし、カード利用の停止/遅延損害金の発生などのペナルティは避けられません。滞納額の支払いが完了しても、そのまま強制解約になる可能性がある、ということは覚えておきましょう。

≫【無料】借金がいくら減額できるか調べる![]()

※借金減額相談では担当弁護士があなたの借入状況を個別診断します。

三井住友カードの支払い滞納中に絶対やっちゃいけないこと

三井住友カードやその他のクレジットカードの支払いを滞納している時、下記の2つは“絶対”にやってはいけません。

- カードローンを利用する

- 支払い請求を無視・放置する

気軽にカードローンを利用したり、支払い請求を無視して滞納を続けていると、いづれはカード破産に陥ることになります。

1つずつ見てみましょう。

①:カードローンを利用する

借金返済のために新たな借入(借金)をすることで“借金地獄”に陥るリスクは急激に高くなります。「1ヶ月利息無料」のキャンペーンがあるとはいえ、カードローンは利用すべきではありません。

カードローンが利用できて助かった!という人を見たことがありません。結局は借金額が大きくなり、破産状況に追い込まれます。

毎月の返済日をカードローンなどを利用してやり繰りしていると「返済しているはずなのにトータルの借金は増えている」という深刻な状況に陥ります。

借金問題は一時しのぎではなく、根本的な解決が必要です。もし「今月の支払いがヤバい」という状況になってもカードローンを利用せず、クレジットカード会社に相談しましょう。

②:支払い請求を無視・放置する

「支払い請求を無視・放置し続ければ時効になるのでは?」と思っているなら、今すぐ諦めてください。

クレジットカードの支払いを放置しても時効は成立しません。

※カード会社が内容証明郵便による督促状を送るだけで時効期間リセットされます。

または「お金ないし…」と開き直って返済を放置していると、遅延損害金による利息手数料が増えていくばかりです。

もし裁判に発展すれば、裁判費用等の諸経費もろもろも含めて一括請求される可能性もあります。

裁判に発展したらどうなる?

- 裁判所命令により、家、車などの所有財産、銀行口座や給与/賞与が差し押さえられる

- 家族や勤務先に差押えが知られる

- 家族に迷惑をかけてしまい、職場での信頼を失う

クレジットカードが強制解約されて残った残高が10~20万円くらいなら、友達や先輩、家族に借りるなどしてでも一括返済することをおすすめします。

しかし、100万円を超えるような利用残高に金利15~18%の利息手数料が発生すると、普通の生活を送りながら返済を続けるのはとても困難です。

借金問題は放置しても解決しません。。

※裁判になる前なら、債務整理することで上記のリスクを避けることがでいます。

友人や先輩に相談してみる、もしくは家族に助けてもらう、もしくは弁護士や司法書士に相談してみることも解決方法の1つです。

※ほとんどの弁護士事務所、司法書士事務所では無料で相談することができます。

借金問題の相談は、電話やメールやからでも受け付けています。または、”借金減額相談”を利用することも可能です。

詳しくは、借金減額相談の使い方・流れをスクショ付きで解説のページを参考にして、簡単なWebサービスをお試しください。