JCBカードは「楽天カード」「イオンカード」「セゾンカード」などのクレジットカードと提携しているため、JCBカードに心当たりがなくても提携カードを持っている可能性があります。

至急、ご利用中のクレジットカードの発行元がJCBカードかご確認ください。

※カード裏面にカード発行会社が記載されています。

さらに滞納が長期化した場合、クレジットカードの強制解約、ブラックリストへ登録、そして最終的には債権回収会社に債権譲渡され裁判になる可能性があるでしょう。

このような状況になる前に、至急対処することをおすすめします。

弁護士法人が提供する『借金減額相談』とは、あなたの借金がどれくらい減額できるかを調べることができるWebサービスです。

《借金減額相談の特徴》

- 完全無料

- 匿名相談OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

毎月の返済を滞納する前に無料相談を利用して、借金が減額可能かだけでも確かめてみましょう。

≫ 借金減額相談ページを見てみる![]()

※最適な借金減額方法を無料相談します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額相談ページに移動します。

0120362633はJCBカードの支払い催促の電話!

0120362633(0120-362-633)は、JCBカードの支払日が過ぎている時にかかってくる支払い催促の電話です。

なお、JCBカードの支払日は毎月10日。

※10日が土日祝日の場合は翌日に繰り越しされます。

つまり、0120362633から着信があった場合、口座残高不足で支払い不可(滞納)が発生している可能性があります。至急、返済状況をご確認ください。

電話に出て「○○日までに入金します」と伝えればOK。口頭で約束した期日が過ぎるまで支払い請求の電話はストップします。

とはいえ、支払いが完了するまで滞納状況が続くため、滞納日数に応じた遅延損害金が追加請求されます。

滞納後の支払い方法は、JCBカードの支払いが遅れた時の再振替と滞納ペナルティを解説のページをご参照ください。

0120362633からの電話を無視し続けるとどうなる?

JCBカードが滞納状態にもかかわらず、支払い催促の電話(0120362633)を無視し続けると、以下のことが起こり得ます。

- 遅延損害金が発生

- 職場にまで支払い催促の電話くる

- JCBカードの強制解約

- 信用情がキズ付く(ブラックリスト)

- ニッテレ債権回収会社に債権譲渡

1つずつ見てみましょう。

①:遅延損害金が発生

毎月10日の支払日に請求額が口座引落されなかった場合、翌日から滞納日数に応じた遅延損害金が発生します。

JCBカードの遅延損害金利率

- ショッピング利用:14.6%(年率)

- キャッシング利用:20.0%(年率)

【遅延損害金の計算方法】

=滞納額×利率÷365×滞納日数

たとえば、15万円のショッピング利用の請求を14日間滞納した場合、840円の遅延損害金が追加請求されます。

なお、遅延損害金は滞納が発生した月の翌々月以降に追加請求されます。

※月々の請求額に加算されるので覚えておきましょう。

➁:職場にまで支払い催促の電話くる

携帯電話にかかってくる0120362633からの電話を無視し続けた場合、カード申込み時に登録した職場にまで支払い催促の電話がかかってくるようになります。

もし前職の勤務先を登録したままになっている場合、在籍確認がとれず、JCBカードが強制解約される可能性もあるためご注意ください。

貸金業法にはm以下のように記載されています。

(取り立て行為の規制)

第二十一条 三正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

引用元:貸金業法

“正当な理由がないのに…”と明記されていますね。

これは、携帯電話への支払い請求の電話を無視し続けた場合は上記の“正当な理由”が適用されることを意味しています。

つまり、0120362633からの電話を無視し続けると、職場や自宅への取り立て行為が実施される可能性があるということ。

※2週間以上連絡が取れない場合、職場に電話がかかってくる可能性があります。

➂:JCBカードの強制解約

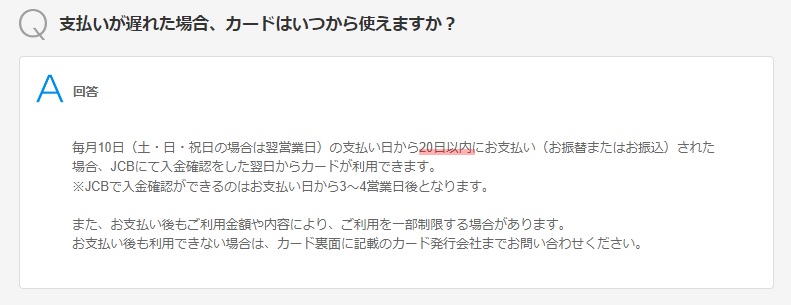

JCBカードは滞納しても20日日までに清算すれば、カード利用制限が解除され、再び利用できるようになります(以下参照)。

引用元:JCBカード よくあるご質問

引用元:JCBカード よくあるご質問ただし、毎月のように支払いが遅れる滞納常習者や、20日を超えても支払いが確認できない長期滞納者の場合、予告なくJCBカードが強制解約されるのでご注意ください。

強制解約された場合、株式会社JCBの社内ブラック(返済トラブルを起こした顧客リスト)に登録されるため、JCBが提供する金融サービスを利用できなくなるでしょう。

※JCBの提携カードも利用できなくなる可能性があります。

④:信用情がキズ付く(ブラックリスト)

JCBカードの支払いをせず、0120362633からの電話を無視し続けると信用情報にキズが付き、他社のクレジットカード審査や銀行ローンなどの審査に影響します。

信用情報とは?

信用情報機関が管理する私たちのクレジット情報(貸金業者や金融機関との契約内容、利用/返済履歴など)のこと。JCBカードは以下の信用情報機関に加盟しており、顧客のクレジット情報を提供・共有しています。

- 株式会社日本信用情報機構

- 株式会社シー・アイ・シー

とはいえ、クレジットカードの滞納は珍しい事ではないため、信用情報がキズ付いても特に問題ないケースもあるでしょう。

※楽天カードやイオンカードなどは比較的審査に通りやすいと評判です。

ただし、「滞納期間が61日もしくは3ヵ月以上続いた場合はブラックリストに登録される」ため、信用情報が審査されるサービスは利用できなくなります。

JCBカードの滞納が原因でブラックリストに登録されると、日常生活において次のような影響が生じるでしょう。

ブラックリスト登録による影響

- クレジットカードが持てない

- カードローンが利用できなく

- 銀行融資を受けられない

- スマホの分割払いができない

- 賃貸契約ができない

- 奨学金やその他ローンの保証人になれない

とはいえ、「自分には関係ない影響ばかり」「ブラックリストに登録されてもデメリットなし」と考える人もいるでしょう。

でも甘く考えない方がいいかもしれません。。

※信用情報は将来的に個人スコアとして私生活に反映される可能性があります。

※例えば、中国では個人スコアが低いと電車や飛行機に乗ることができません。

⑤:ニッテレ債権回収会社に債権譲渡

JCBカードは、ニッテレ債権回収会社という債権回収業者(借金の回収業務を専門に行う取り立てのプロ業者)と提携しています。

そのため「連絡が取れず支払いの意思が確認できない」「長期間にわたって滞納が続いている」ような顧客の債権をニッテレ債権回収会社に譲渡します。

債権とは?

未払い額の支払いを請求できる権利のこと。債権譲渡後はJCBカードではなくニッテレ債権回収会社による支払い請求・催促が始まります。

つまり、“裁判で訴える”ということ。

なお、債権譲渡後は「滞納額+遅延損害金」だけでなく、債権譲渡に関する費用、電話連絡や督促状送付にかかる事務手数料など、当初の請求額に様々な手数料が上乗せされた金額を請求される可能性があるのでご注意ください。

その後、債権回収会社からの支払いにも応じない・一括請求の督促状を無視し続けた場合、裁判になり財産差押えが強制執行されるでしょう。

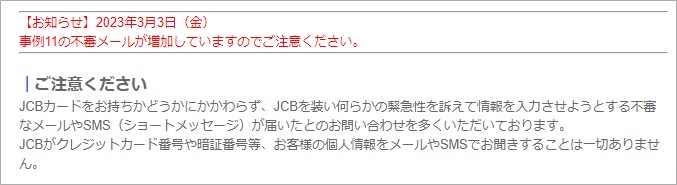

JCBを名乗る怪しいSMSに要注意!

JCBカードの公式サイトに以下の注意喚起が出ています。

不審なSMSを受信した場合は無視しても大丈夫です。

ただし、0120362633の発信元は株式会社JCBですので、無視してはいけません。身に覚えがない場合でも、どのような用件か確認した方が良いでしょう。

これまでに報告されたJCBを装う不審メールの典型例を紹介します。

例1.【重要】JCBカードからの緊急の連絡

お客様のJCBカードに対し、第三者からの不正なアクセスを検知しました。必ずご確認ください。

例2.【JCBサービス停止のごお知らせ】

【MyJcb】異常な取引が検出された為、カードの使用を制限しております。

例3.【JCBカード】本人情報緊急確認

お客様がJCBアカウントを使用して外部アクセスを検出します。必ずご確認ください。

まずは発信元番号・メールアドレスをご確認ください。

JCBカードは24時間体制で不正利用を監視しています。もし不正利用の疑いがある場合、即時カードの利用を一時停止し、以下の発信元からお客様にご連絡します。

上記以外から不正利用に関する通知が届いた場合、フィッシング詐欺があるためご注意ください。

まとめ:0120362633は無視NG!JCBカードの支払い状況を至急ご確認ください

0120362633(0120-362-633)は、JCBカードの支払日が過ぎている時にかかってくる支払い催促の電話です。

至急、ご利用中のJCBカードの支払い状況をご確認ください。

※JCBカードに見覚えがない場合は、カード裏面に記載されているカード発行会社をご確認ください。

このような状況になる前に、今すぐ請求額を全額支払った方が良いでしょう。

※滞納期間が長くなるほど状況は悪化します。

複数のクレジットカードの支払いを滞納している、さらにカードローンを利用して返済を補填しているという状況になっている場合、債務整理を検討した方が良いかもしれません。

債務整理とは?

弁護士や司法書士が代理人となり、債権者と直接交渉して借金を減額したり、裁判所を介して借金を免責する(借金がなくなる)手続きのこと。債務整理には主に以下の3つの種類があります。

- 任意整理

(利息をカットして元本のみを返済) - 個人再生

(借金総額を1/5~1/10に減額) - 自己破産

(すべての借金を全額免責)

“借金をカードローンで返済する”という状況になってしまった場合、自力での完済はほぼ困難です。遅かれ早かれカード破産に陥る可能性が極めて高いでしょう。

とはいえ、借金問題の解決方法は自己破産だけではありません。

クレジットカードやカードローンなどの個人の借金問題の場合、任意整理により借金を減額する方法で解決に導くケースがほとんどです。

詳しくは、【2025年最新】借金問題の96%以上が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。