メルペイ定額払いに申込みしても、利用限度額はメルペイ後払いの時と変わりません。返済方法が翌月一括払いから毎月定額払いに変更できるようになるだけです。

なお、メルペイ(後払い/定額払い)の利用限度額は最大50万円です。

※ただし、実際は利用限度額30万円以上の人はほぼないかも…

なお、メルペイ定額払いを利用するには別途審査があります。ただし、“メルペイ定額払いは年率15%のリボ払い”ということにご注意ください。

弁護士法人が提供する「借金減額相談」は、あなたの借金がどれくらい減額できるか無料で調べることができるネットサービスです。

《借金減額相談の特徴》

- 完全無料

- 匿名相談OK

- 個人情報の秘密厳守

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金問題は1人で悩んでも解決しません。借金減額相談を使って、借金問題解決の糸口を見つけましょう!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額相談ページに移動します。

メルペイ定額払いの利用限度額は50万円【2024年最新】

現在(2024年)において、メルカリ定額払いの利用限度額は50万円です。

※2022年8月の規約改定により、30万円→50万円に変更されました。

ただし、メルペイ定額払いに申込すると誰でも50万円まで利用できるわけではありません。利用限度額はメルペイ後払いに付与されていた限度額が引き継がれます(以下参照)。

1. 定額払いの利用上限金額

メルペイ利用規約第16条第2項に定める一括払いの利用上限金額をもって、定額払いの利用上限金額とします。引用:定額払い利用規約

上記の「一括払い」とは、メルペイ後払いのことです。メルペイ定額払いに申込むことで、一括払いを月々定額払いに変更することができます。

※メルペイ定額払いの申込みには別途審査が行われます。

とはいえ、実際どれくらいの利用限度額が付与されるか気になりますよね。

実際の調査結果を見てみましょう。

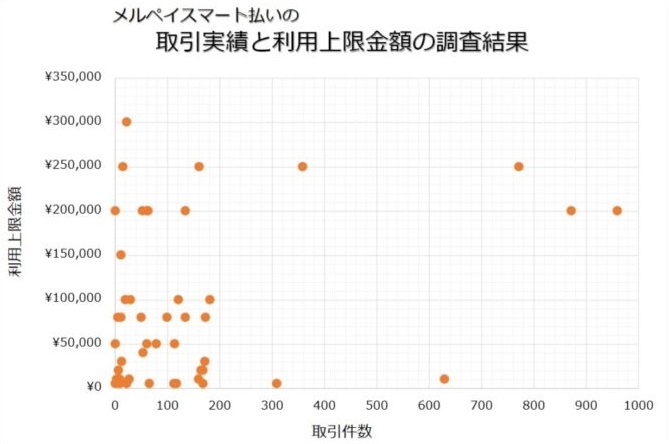

アンケート調査結果:メルペイ利用限度額は最高30万円

以下の図は、メルカリユーザー46の人の利用実績と利用限度額の調査結果をまとめたグラフです。

上記のアンケート調査の結果のとおい、実際に50万円の利用限度額が付与されるケースはほとんどないかもしれません。

ちなみに、利用限度額が10万円を超えると、メルカリ取引件数との相関がみられない(限度額と取引件数は関係ない)ことが確認できます。

これも興味深い結果ですよね。

メルペイ定額払いの月々の最低支払額

メルペイ定額払いは、メルペイの利用残高に応じて月々の最低支払額を以下のとおり、“低額”に設定することができます。

| メルペイ利用残高 | 月々の最低支払額 |

| 1〜999円 | 残高と同じ額 |

| 1,000〜37,999円 | 1,000円 |

| 38,000 〜 75,999円 | 2,000円 |

| 76,000 〜 114,999円 | 3,000円 |

| 115,000 〜 152,999円 | 4,000円 |

| 153,000 〜 191,999円 | 5,000円 |

| 192,000 〜 229,999円 | 6,000円 |

| 230,000 〜 268,999円 | 7,000円 |

| 269,000 〜 309,999円 | 8,000円 |

| 310,000 〜 339,999円 | 9,000円 |

| 340,000 〜 379,999円 | 10,000円 |

| 380,000 〜 419,999円 | 11,000円 |

| 420,000 〜 459,999円 | 12,000円 |

| 460,000 〜 500,000円 | 13,000円 |

※残高が1,000円未満の場合、月々の最低支払額は残高と同じ額になります。

ただし、月々の支払額が低額になるほど、返済期間は長引く(返済回数が増える)ため、リボ払い手数料によって最終的な支払い総額は高額になるので要注意。

具体例をいくつか見てみましょう。

メルペイ定額払いの返済シミュレーション

メルペイ定額払いを利用すると、メルペイ利用残高に対して年率15%のリボ払い手数料が発生します。次のいくつかの例を参考にしてみてください。

例:メルペイ利用残高10万円を定額払いする場合

| 毎月の返済額 | 支払い回数 | 支払い総額 | 手数料 |

| 5,000円 | 24 | 115,782円 | 15,782円 |

| 6,000円 | 19 | 112,829円 | 12,829円 |

| 7,000円 | 16 | 110,845円 | 10,845円 |

| 8,000円 | 14 | 109,417円 | 9,417円 |

| 9,000円 | 13 | 108,332円 | 8,332円 |

| 10,000円 | 11 | 107,497円 | 7,497円 |

※スマホでご覧の方は左右にスクロールできます。

※手数料は実質年率15%で計算しています。

例:メルペイ利用残高20万円を定額払いする場合

| 毎月の返済額 | 支払い回数 | 支払い総額 | 手数料 |

| 6,000円 | 44 | 260,315円 | 60,315円 |

| 7,000円 | 36 | 248,957円 | 48,957円 |

| 8,000円 | 31 | 241,286円 | 41,286円 |

| 9,000円 | 27 | 235,760円 | 35,760円 |

| 10,000円 | 24 | 231,576円 | 31,576円 |

| 20,000円 | 11 | 215,001円 | 15,001円 |

※スマホでご覧の方は左右にスクロールできます。

※手数料は実質年率15%で計算しています。

例:メルペイ利用残高30万円を定額払いする場合

| 毎月の返済額 | 支払い回数 | 支払い総額 | 手数料 |

| 8,000円 | 51 | 407,312円 | 107,312円 |

| 9,000円 | 44 | 390,481円 | 90,481円 |

| 10,000円 | 38 | 378,331円 | 78,331円 |

| 20,000円 | 17 | 334,311円 | 34,311円 |

| 30,000円 | 11 | 322,503円 | 22,503円 |

| 40,000円 | 8 | 316,987円 | 16,987円 |

※スマホでご覧の方は左右にスクロールできます。

※手数料は実質年率15%で計算しています。

なお、もし毎月の支払いを滞納してしまった場合、滞納日数に応じて年率14.6%の遅延損害金が発生するほか、様々なペナルティが発生します。

詳しくは、メルペイ後払いの支払い遅れるとどうなる?滞納は何ヶ月まで大丈夫?のページをご参照ください。

メルペイ定額払いは別途審査あり

メルペイ後払いをご利用中の方で、これからメルペイ定額払いに申込みする方は、以下の条件を満たしておく必要があります。

メルペイ定額払い申込み必要条件

- 20歳以上

- 銀行口座を登録している

- 本人確認が完了している

さらに、メルペイ定額払いを利用するには、本人名義の銀行口座(支払専用口座)を登録しておくこと、本人確認が完了していることが条件になります。

本人確認は、運転免許証とマイナンバーカードを用意すれば、メルカリのかんたん本人確認アプリを使って簡単に手続きできます。

メルペイ定額払いの利用限度額は増額申請できる?30万円以上は可能?

メルペイ定額払いの利用限度額は50万円とはいえ、実際には10万円前後の限度額にしか付与されていないケースが多いです。

※メルペイ限度額が30万円以上のユーザーはほとんどいません

ただし、メルペイの利用限度額はユーザーの方から増額申請することはできません。

メルペイの利用限度額は、メルカリ売買実績に基づく独自の審査を行っているため、限度額を上げたい場合はメルカリ売買実績/メルペイ利用実績をコツコツ積み上げるしかないでしょう。

メルペイ審査時に参照されるメルカリデータ

- メルカリ利用歴

- メルカリ売買件数

- メルカリ取引の評価

- メルカリ取引時の発送遅延率

- メルカリ取引時のキャンセル率

- メルカリ取引時の支払までの日数

ぶっちゃけ、メルペイ定額払よりも、クレジットカードの方が利便性が高いです。

クレジットカードを持つ一番のメリットは、国内もしくは海外旅行傷害保険が無料で付帯されていることです。

たとえば、楽天カードやエポスカードは、年会費無料にもかかわらず、海外旅行保険が付帯されている超お得なクレジットカードです。

新規カード発行特典

- 新規カード発行+1回以上のご利用で8,000円のポイント還元あり

≫ 楽天カードの詳細を見てみる

- 新規カード発行(WEB申込み)で2,000円のポイント還元あり

≫ エポスカードの詳細を見てみる

メルペイ定額払いに拘(こだわ)りがなければ、クレジットカードを利用することをおすすめします。

ただし、すでに何枚ものクレジットカードを持っている人は「総量規制」にご注意ください。

メルペイ定額払いは総量規制の対象※利用限度額に要注意!

メルペイ定額払いの利用限度額は50万円。ただし、これは総量規制の対象となうことにご注意ください。

株式会社メルカリは、信用情報機関:株式会社シー・アイ・シー(CIC)に加盟しています。

そのため、メルペイ定額払いに申込すると、他の貸金業者(クレジットカード会社や銀行、消費者金融など)との契約内容/利用状況が参照され、“年収に対して総額いくらまでの借入が可能か”を審査されます。

ただし、銀行からの借入は総量規制の対象外。

ちなみに、奨学金の借入残高やクレジットカードのショッピング枠も総量規制の対象にはなりません。

基本的に、総量規制の対象はリボ払いや消費者金融などの金利が高い借金と覚えておけばOKでしょう。

【注記】メルペイ定額払いに申込む前に会員情報の更新を!

総量規制をチェックする際、クレジットカードを申し込みした時の年収情報が審査基準になっているケースが多いです。

もし、現在の年収とクレジットカードを申し込みした時の年収が異なる場合、過去の年収を基準に借入審査されしまっては困りますよね。

そのため、メルペイ定額払いを申込む前に、クレジットカードの登録情報を更新しておくことをおすすめします。

また、年収情報を更新することでクレジットカードの利用限度額がUPするケースもあるため、登録情報は定期的に更新することをおすすめします。

メルペイ定額払いの利用限度額は50万円!ただし実質30万円以上のユーザーは少ない

メルペイ定額払いの利用限度額は、最大50万円です。

※2022年8月の規約改定により、30万円→50万円に変更されました。

ただし、メルペイ定額払いに申込みすると誰でも限度額50万円を利用できるわけではありません。メルカリの独自審査によってユーザー毎に利用限度額が付与されます。

ぶっちゃけ、利用限度額50万円が付与されているユーザーはほとんどいないかもしれません。

一方で、メルペイ定額払いは年率15%のリボ払い、ということを忘れてはいけません。

メルペイ定額払いの特徴

- 利用限度額は50万円

- 20歳以上、銀行口座を登録済、本人確認済が利用条件

- 総量規制の対象(ご利用には信用情報の審査が必要)

- メルペイ利用残高によって月々の最低返済金額が決まる

- メルペイ残高に対して年率15%のリボ払い手数料が発生

クレジットカードのリボ払いと異なる点は、メルペイ定額払いは月々の支払額を自由に(低額に)設定できること。お財布事情に合わせて柔軟に返済計画を変更できます。

ただし、月々の支払額を低くするほど返済回数が増え、最終的な支払い総額が大きくなる傾向があります。

そのため、メルペイ残高に対して月々の支払額を低く設定した結果、リボ払い手数料ばかり払い続けて、いつまでも返済が終わらない”返済地獄”に陥る可能性があります。

※クレジットカードのリボ払い同じような状況に陥っている人は少なくありません。

借金の解決方法は自己破産だけではありません。

自己破産しなくても任意整理という方法で借金を減額できる可能性があります。ただし、任意整理をする場合は弁護士、もしくは司法書士に依頼する必要があります。

「借金は苦しいけど、弁護士に相談する勇気がない…」という人は、まずは借金がどれくらい減額できるか以下の借金減額相談でチェックしてみてください。

≫【無料】借金がいくら減額できるか調べる![]()

※借金減額相談では担当弁護士があなたの借入状況を個別診断いたします。