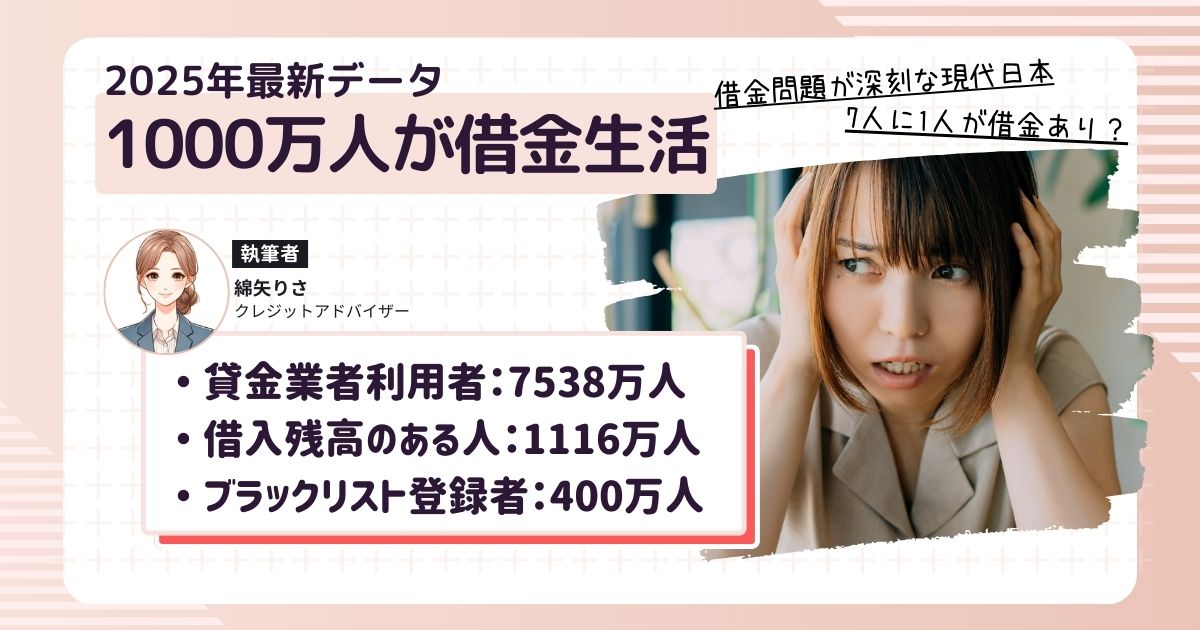

信用情報機関CICが公表した2025年最新データによると、貸金業者を利用している人は全国で7,538万人に上ります。

そのうち1,116万人がリボ払いやカードローンなどで借金残高を抱えており、およそ7人に1人が債務者という驚きの実態が明らかにありました。

さらに深刻な問題は、借金残高を抱える人の400万人がブラックリストに登録される長期滞納に陥っていることです。

これは、借金をしている人のうち約36%、貸金業者利用者全体の約5.3%が返済不能ラインに達していることを意味します。

貸金業社利用者の約5.3%がブラックリスト入り

信用情報機関CICは、以下の2025年最新データを公開しました。

| 項目 | 年数 | 人数 |

| 貸金登録情報量 (貸金業者を利用している人) | 18,794万件 | 7,538万人 |

| うち残高有り情報 (現在も借金が残っている人) | 1,760万件 | 1,116万人 |

| うち異動情報 (ブラックリスト入り) | 537万件 | 400万人 |

※スマホでご覧の方は左右にスクロールできます。

ここで言う「貸金業者」とは、銀行を除く消費者金融・クレジットカード会社・信販会社などを指します。

リボ払いやカードローン、キャッシングといったサービスの多くが、こうした民間企業によって提供されており、私たちが日常的に利用している支払い手段の一部です。

つまり、こうした身近な借入が原因で、400万人もの人が返済不能状態=ブラックリスト登録に追い込まれているという事実は、無視できない社会課題といえるでしょう。

ブラックリスト登録の基準と日常生活への影響

ブラックリスト登録とは、信用情報機関(CIC)に異動情報という金融事故の記録が残された状態を指します。

この異動情報(ブラックリスト)は、クレジットカードやカードローンなどの返済が61日以上、もしくは3カ月以上延滞した場合に記録されます。

つまり、返済が2カ月以上滞ると、信用情報に事故歴が付き、ブラックリストに登録された状態となるのです。

実際、CICの2025年データによれば、貸金業者を利用している7,538万人のうち、400万人(約5.3%)が長期延滞によりブラックリストに登録されています。

なお、信用情報に異動情報が記録されると、以下のような日常生活や経済活動に深刻な影響が出ます。

ブラックリスト登録の影響

- クレジットカードの新規発行ができなくなる

- スマホの分割購入審査に通らなくなる

- 住宅ローンやマイカーローンなど、各種ローンの審査に落ちる

- 賃貸契約の審査で不利になる場合がある

- 一部の転職・就職時に影響する可能性も

異動情報は、記録が残る期間が5年〜10年程度とされており、その間は信用の再構築が困難になります。いわば、「経済的信用を失った状態」が長期間続くことになるのです。

ブラックリスト登録者の今後の選択肢

信用情報に「異動情報(いわゆるブラックリスト)」が登録された時点で、すでに本人は社会的信用を一部失っている状態にあります。新規のクレジットカード発行やローンの利用が制限されるなど、経済的な制約は避けられません。

しかし、こうした状況にある人の中には、むしろ早期に債務整理を行った方が、生活の再建がしやすくなるケースも少なくありません。

たとえば、20代で独身、マイホームや高額な資産を持たない人の場合、債務整理によって失うものは相対的に少なく、返済の負担が軽くなる分、生活の安定や信用回復のスピードが早まることがあります。

債務整理の主な3つの種類

- 任意整理

→ 貸金業者と交渉し、将来利息のカットや返済額の減額を目指す手続き

→ 裁判所を通さずに進められ、家族や勤務先に知られにくい

→ 特にリボ払いやカードローンのような高金利の借金に有効で、解決事例が多い - 個人再生

→ 裁判所を通して借金を大幅に圧縮し、原則3〜5年で分割返済

→ 住宅ローンを除いた債務を整理したい人、一定の収入がある人向け - 自己破産

→ 支払い能力がないと認められた場合、すべての借金が免除される法的手続き

→ 生活の再出発が可能になる一方、財産処分や一定期間の職業制限などがある

詳しくは、借金問題の96%以上が任意整理で解決!その理由(ワケ)とは?のページをご参照ください。