借金450万円で人生終了…と思った私が自己破産以外の解決策を知った話

借金の返済が苦しくなり、支払い催促の電話や督促状に怯えながら毎日を過ごしている人も少なくないかもしれません。

私自身、クレジットカード2枚の強制解約、約450万円の借金、そして毎日のようにかかってくる督促電話に追い詰められ、「もう自己破産するしかないかもしれない…」と本気で考えていました。

しかし、その後に借金問題について調べる中で、自己破産以外にも複数の解決方法があることを知ります。

たとえば、任意整理という方法では、将来利息のカットや返済条件の見直しによって、返済負担を軽減できる可能性があります。

本ページでは、借金450万円、クレジットカード2枚の強制解約という状況だった私が、借金減額相談を利用して感じたことや、その後どのように借金問題と向き合ったのかを実体験をもとにお話しします。

なお、この記事を書いている現在も銀行カードローン約100万円の返済は続いています。それでも、かつてのような延滞生活から抜け出し、計画的に返済を続けられるまでになりました。

私自身の経験が、同じように借金問題で悩んでいる誰かの参考になれば幸いです。

毎日のように督促電話が来ていた当時の状況

当時の私は、クレジットカード2枚を限度額近くまで使い切っており、毎月の支払いはほぼリボ払い頼みの状態でした。

三井住友カードの限度額は80万円、楽天プレミアムカードは150万円。さらに、銀行カードローンが約120万円、自動車ローンが約100万円。

合計すると、借金は450万円まで膨らんでいました。

しかし問題だったのは、借入額そのものよりも、「すでに毎月の返済が回らなくなっていたこと」です。

しかも、遅れていたのはカードやローンだけではありません。

家賃の支払いまで滞納気味になり、毎月、「今月はどこを優先して払うべきか」を考えながら生活していました。

当然、延滞が続けば支払い催促の電話がかかってきます。

しかも1社ではありません。毎日のように、いろんな番号から電話が来る状態でした。

電話に出れば、

「いつ頃お支払いできそうですか?」

「本日中の入金は難しいですか?」

そんな話になることは分かっていました。

でも、今すぐ払えないし、いつ払えるかもわからない状況だったため、電話にでることができず。

次第に、スマホの着信音を聞くだけで心臓がドキドキするようになりました。

「電話に出られない…」

「でも無視してもまたかかってくる…」

その恐怖から逃げるように、スマホの電源をオフにする日が続くようになっていました。

たまに電源を入れると、不在着信が何件も並んでいます。

こんな生活がいつまで続くのか…と言う将来への不安しかありません。

さらに、自宅へ帰るのも憂鬱でした。ポストを見るのが怖いんです。

「督促状が届いているんじゃないか…」

「赤い封筒が入っているんじゃないか…」

って、そんなことばかり考えていました。

自宅にいる時でさえ落ち着きません。

「自宅まで督促に来るんじゃないか…」って、そんな不安が頭から離れませんでした。

さすがにこのままではまずいと思い、まだローンが残っていた車を50万円で売却。さらに駐車場も解約したことで、毎月約1万5,000円の固定費も減らすことができました。

まとまったお金が入ったことで、一時的に延滞を解消。

「これでなんとか立て直せるかもしれない」と思ったのも束の間、結局2〜3ヶ月ほどで再び資金が尽き、また延滞生活へ逆戻り。

支払い督促の電話も再びかかってくるようになりました。

その頃、「もう自己破産しかないのかもしれない…」と、本気で考えるようになっていました。

人生初のクレジットカード会員資格取消、信用を失った恐怖で将来が不安に

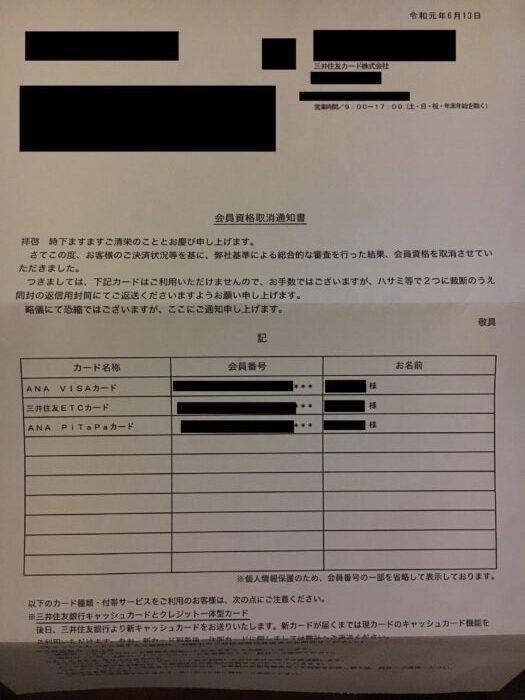

そんな生活が続く中、最初に異変が起きたのは三井住友カードでした。

ある日、自宅へ三井住友カードから1通の封筒が届きます。

嫌な予感がしながら中身を確認すると、そこに入っていたのは「会員資格取消通知書」でした。

人生で初めて経験した、クレジットカードの強制解約。

客観的に見れば、ただカードが使えなくなっただけの話かもしれません。

しかし当時の私にとって、それは「社会的信用を失った」という現実を突きつけられた瞬間でした。

通知書を見た時の絶望感は、今でも覚えています。

もちろん、延滞を繰り返していた自分に原因があることは分かっています。

それでも、”会員資格取消”という言葉の重みは想像以上で、「自分はもう普通の生活に戻れないんじゃないか…」って、そんな不安さえ感じるようになっていました。

ただ、その時はまだ楽天プレミアムカードが残っていました。

どこかで、「まだ1枚あるし、なんとかなるかもしれない」と思っていたのです。

しかし、その希望も長くは続かず。

三井住友カードの会員資格取消通知が届いてから約3ヶ月後、Uberを利用しようと楽天プレミアムカードで決済したところ、なぜかエラー表示。

通信エラーかな?と思い、近くのコンビニでも試してみましたが、結果は同じでした。

嫌な予感がして楽天e-NAVIへログインすると、これまで見たことのないエラー表示が出ています。

慌てて、エラー画面に記載されていた案内通り、カード裏面の電話番号へ連絡しました。

すると、オペレーターから告げられたのは、「申し訳ございません。お客様のカードはすでに解約されています」という言葉でした。

その言葉を聞いて、頭が真っ白に…。

理由を尋ねても、「詳細についてはお答えできません」という返答のみ。

これで、三井住友カードと楽天プレミアムカードの2枚を失いました。

その瞬間、「本当に社会的信用を失ったんだ…」と強く実感しました。

そして次第に、

「もう二度とクレジットカードを持てないんじゃないか…」

「今後、ローンも組めなくなるんじゃないか…」

そんな不安ばかり考えるようになっていきます。

さらに、その不安を確かめるように別のクレジットカードへ申し込みをしてみたことがあります。

しかし結果は、審査落ち。

今振り返れば、延滞や強制解約が続いていた時点で、すでに信用情報へ大きな影響が出ていたのだと思います。

ただ、当時の私はそんな知識もありませんでした。

クレジットカードが強制解約されたことをきっかけに、完全に気持ちが折れ、「もう無理かもしれない…」と返済を半ば諦めるようになっていました。

そして私は、「自己破産」という言葉を現実的に考え始め、毎日のようにネットで調べるようになっていったのです。

借金問題の解決方法は自己破産だけではなかった

当時の私は、「もう自己破産するしかない…」と思っていました。

- クレジットカードはすべて強制解約

- 毎日のように複数社から支払い催促の電話がかかってくる

- このまま返済を続けても、完済できる未来が見えない

こんな状況で、人生が完全に行き詰まってしまったような感覚でした。

その頃の私は、毎日のように「自己破産 方法」「自己破産 流れ」「自己破産 デメリット」といったキーワードを検索していました。

しかし、調べれば調べるほど不安は大きくなるばかり。

当時の私は借金問題についてほとんど知識がなく、「借金が返せなくなったら自己破産しかない」と思い込んでいたのです。

そんな時、偶然ネットで見つけたのが「任意整理」という言葉でした。

最初は、「任意整理って何?」という状態でした。

しかし調べていくうちに、借金問題の解決方法は自己破産だけではないことを知ります。

自己破産は裁判所を通じて借金の支払い義務を免除してもらう手続きです。

一方、任意整理は債権者と返済条件について交渉し、将来利息のカットや返済負担の軽減を目指す手続きです。

さらに、任意整理は自己破産のように裁判所を通す必要がありません。

そのため、「借金問題を解決したいけど、できるだけ周囲に知られたくない」と考える人にとって、有力な選択肢の一つであることを知りました。

そして、借金の解決方法にはいくつか種類があることも知りました。

代表的なものとして、

- 任意整理

- 個人再生

- 自己破産

の3つがあります。

それぞれの特徴は以下のとおり。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間の目安 | 3~6ヵ月程度 | 6ヵ月くらい程度 | 6ヵ月くらい程度 |

| 手続き費用の目安 | 1社会あたり5万円~ | 30万円~ | 30万円~ |

| 主な特徴 | 将来利息のカットや返済条件の見直しを交渉する手続き | 裁判所を通じて借金総額を大幅に減額できる場合がある | 裁判所を通じて返済義務の免除を目指す手続き |

| メリット | ◉裁判所を通さず進められるケースが多い ◉毎月の返済負担を軽減できる場合がある ◉自己破産と比較すると財産を維持しやすい |

◉借金総額を大幅に減額できる場合がある ◉住宅ローン特則により自宅を維持できるケースがある |

◉免責が認められた場合、借金の返済義務が免除される ◉返済継続が難しい場合の生活再建につながることがある |

| デメリット | ✖️元本自体は大きく減らないケースが多い ✖️信用情報に影響が出る可能性がある |

✖️官報に掲載される ✖️信用情報に影響が出る可能性がある ✖️継続した安定収入が必要 |

✖️一定額を超える財産は処分対象となる場合がある ✖️官報に掲載される ✖️信用情報に影響が出る可能性がある |

| 向いている人 | 毎月の返済負担を軽減したい人 | 借金総額が大きく、住宅を残したい人 | 返済継続が難しく、支払い不能状態に近い人 |

| 年間件数 (令和6年) |

200万人以上 (推定値) |

9,956件 | 76,309件 |

※手続き期間・費用・結果は、借入状況や依頼先によって異なります。

※詳細は、借金問題はどう解決する?任意整理・個人再生・自己破産を比較をご参照ください。

つまり、借金問題に直面したからといって、必ず自己破産しなければならない訳ではなかったのです。

この事実を知ることができただけでも、当時の私はかなり気持ちが楽になりました。

なぜなら、その頃の私はすでに延滞や強制解約が続き、信用情報への影響も避けられない状況だったからです。

「もう人生終わりだ…」と思っていた状態から、「まだ他にも選択肢があるかもしれない」と考えられるようになっただけでも、大きな前進でした。

もちろん、任意整理をすれば誰でも借金が減るという話ではありません。

借入額や収入状況、返済状況によって結果は異なります。

ただ、当時の私のように、

- 毎日のように督促電話が来ている

- 借金完済までの見通しが立たない

- 精神的に限界を感じている

という状態なら、任意整理などの手段を検討してみることで、希望が見えてくるかもしれません。

とはいえ、当時の私は弁護士や司法書士に直接相談する勇気がありませんでした。

自分から法律事務所へ足を運び、「借金の返済ができなくて困っています」と相談することなど、とても想像できなかったのです。

むしろ、そんな行動力や冷静な判断力があれば、ここまで追い込まれる前に何らかの対策を取れていたかもしれません。

そこで私が利用したのが、ネットで見つけた弁護士事務所の無料Web診断サービス「借金減額相談」でした。

借金減額相談を使ってみた話

借金減額診断では、現在の借入状況をもとに、どのような解決方法が考えられるのか、または借金がどれくらい減額できるかを無料で確認できるサービスです。

申込み方法はとても簡単で、具体的には、

- 現在のおおよその借入金額

- 借入先の件数

を簡単なアンケートで回答します。

その後、入力内容をもとに担当者が借入状況を確認し、後日連絡が来るという流れです。

正直なところ、このサービスを利用する前は、

「相談したら契約を勧められるんじゃないか」

「しつこく電話がかかってくるんじゃないか」

という不安がありました。

しかし実際には、現在の借入状況や返済状況について確認されたうえで、今後考えられる解決方法について説明を受けるという流れでした。

連絡はやや事務的な感じで、営業のような話は一切受けることはありませんでした。

借金減額相談の申込み方法

例えば、こちらのリンクから借金減額相談のページを開くことができます。

このページは、ライズ綜合法律事務所という弁護士法人が提供している無料の借金減額相談の申込みサイトです。

まず最初に、リンクを開くと以下のページを開きます。

上記の4つの選択肢の中から、現在のおおよその借入金額を選択します。

続いて、以下のページが開きます。

上記の4つの選択肢の中から、現在何社から借入があるかを選択します。

すると、診断結果の報告時の連絡先を入力するページが開きます。

ここで気になるのが、電話番号の入力ですよね。

私自身も当時、「電話番号を入力したら営業電話が何度もかかってくるんじゃないか…」と不安で申込みを躊躇しました。

とはいえ、「ここで躊躇しても他に借金問題を解決できる術はなく、失うものはもうない…」という気持ちで申込みしたのを覚えています。

しかし実際には、まず登録したメールアドレス宛に連絡が届き、その後の案内や電話連絡の希望日時などを確認する流れでした。

そのため、いきなり電話がかかってくることはありませんでした。

また、診断結果の案内が終わった後も、営業目的のような電話がかかってくるようなことはありませんでした。

少なくとも私が利用した限りでは、

「とりあえず話だけ聞いてみたい」

「借金が本当に減額できるか確認したい」

というだけでも利用して問題ないサービスだと感じています。

約80〜110万円減額の可能性があると言われた

申込みから数日後、担当者から診断結果について連絡がありました。

私の場合、当時の借入状況や返済状況をもとに確認した結果、「約80万円〜110万円程度の負担軽減が見込める可能性があります」という内容でした。

当時の私は、

- 借金総額450万円

- 返済できる見込みなし

- クレジットカード2枚が強制解約

- 毎日のように督促電話が来る

- 自己破産しかないと思っていた

という状態でした。

ぶっちゃけ、450万円の借金から110万円減額できたとしても、340万円の借金は返済しなければいけません。

というのも、私の場合は銀行カードローンの金利が約7%、自動車ローンの金利が約3%と比較的低かったため、任意整理による大幅な減額は難しいケースだったようです。

それでも、80万円や110万円の減額の可能性があると知ることができたことで「まだ解決方法があるかもしれない」と前向きに思えるようになりました。

誰かに相談できたこと、さらに自己破産以外の解決方法が実際にあることを知ることができ、借金問題は解決していないのに希望が見えた気がしました。

実際には任意整理しなかった(相談だけでも大丈夫だった)

結論から言うと、私は最終的に任意整理を依頼しませんでした。

借金減額相談を利用し、診断結果や今後の選択肢について説明を受けましたが、その場で契約したり、実際に手続きを依頼したりすることはなかったのです。

結果的に私は、自力で返済を続ける道を選びました。

なぜなら、相談を通じて「借金問題には解決方法があること」、そして「債権者と交渉する余地があること」を知ることができたからです。

それまでの私は、支払い催促の電話が来ても怖くて出られず、ただ逃げ続けることしかできませんでした。

しかし、任意整理という制度があることや、場合によっては借金の負担を軽減できる可能性があることを知ったことで、少しだけ冷静に状況を見られるようになりました。

そこで私は、これまで避け続けていた債権者との話し合いに応じるようになったのです。

例えば、

「今は予定通りの返済が難しい状況です」

「毎月〇円であれば継続して支払えます」

というように、自分の状況を正直に伝え、返済の意思があることを示したうえで、返済方法について相談しました。

ここまで伝えると、こうした条件は比較的受け入れてもらいやすくなります。

このようにして返済プランを自ら変更するよう交渉することで、支払い催促の電話は大幅に減りました。

これだけでも精神的余裕が生まれ、今後の返済についても冷静にかつ前向きに考えられるようになりました。

その後は、固定費の見直しを行いながら、オンライン副業を始め、Webライターや楽天アフィリエイトなどで少しずつ収入が増え、返済に充てられるお金も確保できるようになりました。

これにより、三井住友カードと楽天プレミアムカードの残高を完済。その後に自動車ローン残高も一括返済できました。

現在も銀行カードローンの返済は続いていますが、延滞することなく返済を継続できています。

また、その後の返済実績が評価されたのか、現在では楽天カード、さらにエポスプラチナカードを持つことができるようになりました。

2019年にクレジットカード2枚が強制解約になり、クレカ作れなくなりましたが、その後滞納額を関西し、少しずつ信用を積み重ねた結果、5年でプラチナカードの審査に通るまでに復活しました!嬉しい😌

☑︎限度額300万円

☑︎プライオリティ・パス付きインビテーションで年会費2万円で入会できた pic.twitter.com/U85fPtv2G0

— 綿矢りさ@クレジットアドバイザー (@risa1800) April 9, 2025

このように、失った信用は取り戻すことができるのです。

今振り返ると、私の場合は副業ブームによる時代の流れが好機となったかもしれません。つまり、運が良かった。

でも、誰かに借金のことを相談できたこと、そして自己破産以外にも解決方法があることを知ることができたことで、精神的に余裕ができ、副業に専念できるようになったのは事実です。

私は借金減額相談を利用しましたが、もし家族や友達など、身近に相談できる人がいるなら、状況は一変するかもしれません。。

借金問題は一人で悩んでも解決しません。誰かに相談することで、新たな選択肢が生まれるケースもあるはずです。

借金減額相談に関するよくある質問

借金減額相談は、現在の借入状況や返済状況をもとに解決方法を確認するサービスです。通常、勤務先へ連絡して相談内容を伝えるようなことはありません。

私自身、相談はしましたが最終的に任意整理を依頼しませんでした。借金減額相談は、現在の状況でどのような解決方法があるのかを確認するためのサービスです。

診断結果を聞いたうえで、

・任意整理を依頼する

・自力返済を続ける

・他の方法を検討する

など、自分で判断できます。実際、私は相談だけで終わりましたが、それでも精神的にはかなり救われました。

借金の借入状況によって結果は異なります。借入額や借入先、金利、収入状況などによって結果は変わるため、全員が同じように借金を減額できる訳ではありません。私の場合は、診断の結果として約80万円〜110万円程度の負担軽減の可能性があると言われました。ただし、これはあくまで私のケースです。まずは自分の状況でどのような選択肢があるのか確認してみてください。

自己破産は裁判所を通じて借金の支払い義務を免除してもらう手続きです。一方、任意整理は裁判所を利用せず、債権者と返済条件について交渉する手続きになります。

私自身も最初は「借金問題=自己破産」だと思っていました。しかし実際には、

・任意整理

・個人再生

・自己破産

など複数の選択肢があることを知りました。どの方法が適しているかは人によって異なるため、一度専門家の意見を聞いてみる価値はあると思います。

結論、問題なく相談できます。私自身、クレジットカードが強制解約された後に相談しました。当時は三井住友カードと楽天プレミアムカードの2枚が強制解約され、新しいクレジットカードの審査にも落ちている状況でした。それでも相談自体は問題なく利用できました。むしろ、すでに延滞や強制解約が発生している人ほど、今後どのように対応すべきかを整理するために相談してみる価値があると思います。

まとめ:借金問題の解決策は自己破産だけではない

当時の私は、約450万円の借金を抱え、毎日のように督促電話に追われていました。

クレジットカード2枚は強制解約となり、新しいクレジットカードの審査にも落ちる状態。返済の見通しも立たず、「もう自己破産しかない」と本気で思い込んでいました。

しかし実際には、借金問題の解決方法は自己破産だけではありませんでした。

任意整理や個人再生といった選択肢があることを知り、さらに借金減額相談を利用したことで、自分の状況を客観的に整理できるようになったのです。

結果的に私は任意整理を依頼しませんでした。それでも、専門家に相談したことで精神的な余裕が生まれ、債権者との話し合いにも応じられるようになりました。

その後は支出の見直しや副業による収入増加にも取り組み、少しずつ返済を進めることができました。

もし今、

- 毎日の督促電話がつらい

- 借金完済の見通しが立たない

- 強制解約や審査落ちで不安

- 自己破産しかないと思っている

という状況でも、人生に絶望したり、一人で抱え込む必要はありません。

私自身、借金減額相談を利用したことで、「まだ他にも選択肢がある」と知ることができました。

実際に依頼するかどうかは診断結果を聞いてから判断できます。

まずは現状を整理し、自分にどのような解決方法があるのか確認してみることから始めてみてください。それだけでも、今とは違う景色が見えてくるかもしれません。