結論からいうと、ペイディの支払いを2ヶ月以上滞納した場合、ブラックリストに登録される可能性があります。

※滞納した回数や滞納額は関係ありません。

ちなみに滞納期間が数日∼2ヵ月未満の場合はブラックリストに登録されませんが、信用情報に滞納履歴が記録され、遅延損害金や回収手数料などのペナルティが発生します。

とはえいえ、「ペイディ1回払い」の利用は電話番号とメールアドレスの登録のみでOKのはず。本人確認をしていなくてもブラックリストに登録される可能性はあるのでしょうか。

本ページでは「ペイディの返済が遅れるとブラックリストに登録される理由」と「ブラックな人でも利用可能な理由」について解説します。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

ペイディは滞納2ヵ月以上でブラックリスト登録のリスクあり

ブラックリストとは、信用情報に“異動”というネガティブ情報(金融事故情報)が記録された状態のことです。

※「ブラックリスト=異動」と解釈してOKです。

ペイディは中学生/高校生でも利用できますが、滞納が原因でブラックリストに登録される可能性がある、ということは覚えておきましょう。

ブラックリスト登録の理由は、以下の2つ。

- ペイディは信用情報機関の加盟事業者

- ブラックリスト登録の基準は滞納2ヵ月超

1つずつ見てみましょう。

①:ペイディは信用情報機関の加盟事業者

ペイディを運営する株式会社Paidyは、信用情報機関:株式会社シー・アイ・シー(CIC)に加盟しており、顧客情報(契約情報や利用/返済に関する情報など)を提供・共有しています。

信用情報機関と共有される情報

- 本人を特定する情報(氏名、生年月日、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号など)

- ペイディとの契約内容(申込日、契約の種類、契約日、契約額、商品名及びその数量/回数/期間、支払回など)

- 支払いに関する情報(利用残高、割賦残高、年間請求予定額、支払日、完済日、延滞など)

つまり「ペイディ(1回払い)は滞納しても信用情報に影響しない」という噂は間違いです。

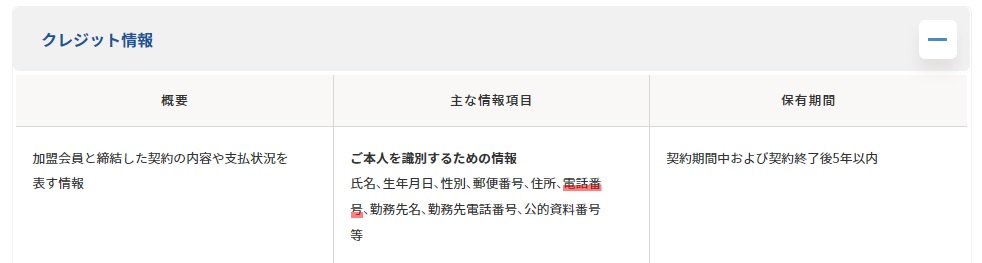

ペイディが加盟する信用情報機関(CIC)の公式サイトには、会員を識別するための情報として「電話番号」がクレジット情報に登録されていることが記載されています(以下参照)。

出典:CICが保有する信用情報

出典:CICが保有する信用情報つまり、ペイディ(1回払い)でも滞納した場合は、電話番号に紐づけられた信用情報に滞納履歴が記録されます。

②:ブラックリスト登録の基準は滞納2ヵ月超

ペイディが加盟する信用情報機関(CIC)では、以下の金融事故が発生した場合にブラックリストに登録(信用情報に異動を記録)することを定めています。

ブラックリスト登録の金融事故

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

引用:信用情報開示報告書

ブラックリスト登録は、年齢制限や滞納金額に関係なく、“滞納期間のみが基準”となっていることにご注意ください。

つまり、中学生や高校生が数千円の支払いを滞納した場合でも、滞納期間が2ヵ月を超えるとブラックリストに登録されます。

≫ Paidyはやばいと言われる理由とは?メルカリ詐欺・返済遅れ・現金化のリスクを解説

※未成年者にも滞納ペナルティが課せられます。

【注記】ブラックリストの登録期間は滞納解消後5年間

ブラックリストの登録情報(信用情報の異動情報)は、信用情報機関で5年間保管されます。

たとえば、滞納期間が2年間続いた場合、ブラックリストに登録される期間は計7年間になります。

さらに、この間にクレジットカードの支払いやその他の返済を滞納した場合は、再び信用情報に異動が記録され、保存期間が5年追加されます。

つまり、滞納を常習的に繰り返している人は、ずーーっとブラックリストに登録された状態が続き、クレジットカードやその他の銀行融資(借入)などのサービスを利用できなくなるでしょう。

以下に当てはまる人は要チェック!

- 複数のクレジットカードを利用中…

- 消費者金融カードローンを契約中…

- 複数社の返済を滞納中…

あなたの借金は高額な利息分をカットすることで減額できる可能性があります。

※借金がどれだけ減額できるのかを無料で診断することができます↓

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

借金減額診断とは?

弁護士法人が提供する無料のネット診断サービスです。

あなたの借入金額と返済状況から、借金がいくら減額できるかを匿名診断することができます。

✓診断時間は1分

✓回答結果を弁護士が個別診断

✓診断のみの利用でもOK

※診断結果を知りたいだけの場合もご利用いただけます。

ペイディ(1回払い)は信用情報ブラックな人でも使える可能性あり

すでにブラックリストに登録されている信用情報ブラックな場合、ペイディを利用できるのでしょうか。

結論から言うと、ペイディ1回払いなら信用情報ブラックな人でも利用できる可能性があります。

- 「ペイディ1回払い」はブラックOK

- 「ペイディプラス」はブラックNG

「ペイディ1回払い」と「ペイディプラス」の違いは以下のとおり。

| 通常のペイディ | ペイディプラス | |

| 登録に必要な情報 | ・電話番号 ・メールアドレス ※利用時にSMS認証あり | ・電話番号 ・メールアドレス ・AIによる顔認証 ・本人確認書類 |

| 利用上限額 | 非公開 (~3万円?) | 非公開 (~20万円?) |

| 支払い回数 | 1回払いのみ | 3,6,9,12,24,36回払い |

| 与信審査 | 信用情報機関の審査なし | 信用情報の審査あり |

| 支払い方法 | 銀行振替、コンビニ払い、銀行振込 | |

※スマホでご覧の方は左右にスクロールできます。

それぞれのケースについて見てみましょう。

①:「ペイディ1回払い」はブラックOK!

通常の「ペイディ1回払い」は、電話番号とメールアドレスのみを登録すれば利用することができます。

※決済申請時にSMSによる4桁の認証コードの入力あり。

ただし「ペイディ1回払い」は利用限度額が低いかつ1回払いのみ。そのため“利用するメリットはほぼない”でしょう。

②:「ペイディプラス」はブラックNG!

「ペイディプラス」を利用する場合は、本人確認手続きを行い、信用情報の審査を受けることで、最大20万円の利用限度額が適応されます。

信用情報の審査では、ペイディが加盟する信用情報機関(CIC)のデータが参照されます。

そのため、他社で返済トラブルを起こしていたり、ブラックリストに登録されている人は、ペイディプラスを利用することができません。

なお、信用情報に問題ない場合でもペイディの審査に落ちることがあります。主な原因は以下のとおり。

ペイディの審査に通らない原因

- 高額商品を購入しようとした

- 利用上限枠を超えている

- 以前利用時の未払いが残っている

- 社内ブラックに登録されている

「これまでは利用できていたのに急に審査に通らなくなった」という人は、ペイディの社内ブラックに登録された可能性があります。

※社内ブラックとは、ペイディの社内で管理される要注意顧客リストです。

社内ブラックに登録される理由は、毎月の支払いの滞納です。

滞納はペイディとの契約違反。信用情報のブラックリストに登録されるような2ヵ月以上の長期滞納をしていなくても、社内ブラックに登録される可能性があるのでご注意ください。

「数日程度の延滞なら大丈夫」と思っちゃダメ。ブラックリストに載らなくても信用情報はキズ付き、さまざまなペナルティが発生するでしょう。

≫ Paidy(ペイディ)の支払い遅れるとどうなる?滞納半年で裁判になるって本当?

ブラックリストに登録されているか確認する方法【信用情報の開示請求】

ブラックリストに登録されても、信用情報機関から本人宛に通知が届くことはないため、知らないうちにブラックリストに登録されていたというケースがほとんどでしょう。

ご自身の信用情報が気になる人は、開示請求してみると良いでしょう。インターネットから簡単に申請することができます。

信用情報機関(CIC)に開示請求する

ペイディが加盟する信用情報機:関株式会社シー・アイ・シー(CIC)に開示請求することで、ブラックリストに登録されているかを確認することができます。

ただし、開示請求には1,000円(税込)の手数料がかかります。

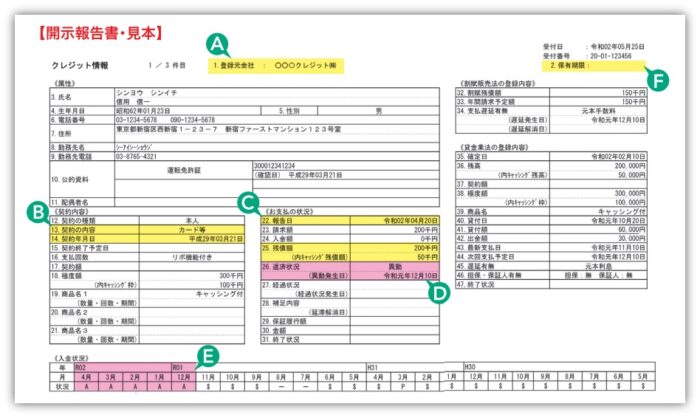

開示請求を申込すると、後日以下のような報告書が届きます。

信用情報開示請求書報告書の見方

信用情報開示報告書に「異動」と書かれていれば、ブラックリストに登録されていることを意味します。

【報告書の見方:A~Fについて】

- A.○○○クレジット会社がCICに登録した会員情報

- B.○○○クレジット会社との契約日

- C.情報開示時の利用残高

- D.現在の返済状況「異動」

※ブラックリスト登録

※利用情報に問題ない場合は空欄になる - E.入金状況(カード利用状況)

・「空欄」:カード利用なし

・「$」請求通り入金されている(支払い済み)

・「A」:請求しているが入金なし(滞納) - F.情報保有期間の表示の有無

詳しくは、指定信用情報機関:CICのページをご参照ください。

【補足】過去5年以内に債務整理をしている人は100%ブラックリストに登録されている

債務整理とは、弁護士や司法書士が代理人となり、債権者と直接交渉して借金を減額したり、裁判所を介して借金を免責する(借金がなくなる)手続きのこと。

債務整理には主に以下の3つの種類があります。

債務整理の種類

- 任意整理

(利息をカットして元本のみを返済) - 個人再生

(借金総額を1/5~1/10に減額) - 自己破産

(すべての借金を全額免責)

なお、銀行や信用金庫、奨学金を運営する日本学生支援機構などが加盟する信用情報機関:全国銀行個人信用情報センターは、異動情報を10年間保存します。

まとめ:ペイディは滞納2ヵ月以上でブラックリスト登録!ただし、1回払いはブラックな人でも使える可能性あり

ペイディを運営する株式会社Paidyは、信用情報機関:株式会社シー・アイ・シー(CIC)に加盟しており、顧客情報を提供・共有しています。

信用情報機関と共有される情報

- 本人を特定する情報(氏名、生年月日、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号など)

- ペイディとの契約内容(申込日、契約の種類、契約日、契約額、商品名及びその数量/回数/期間、支払回など)

- 支払いに関する情報(利用残高、割賦残高、年間請求予定額、支払日、完済日、延滞など)

また、信用情報機関(CIC)は、「返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの」をブラックリストに登録することを定めています。

ブラックリスト登録期間中は日常生活にもさまざまな影響を及ぼす可能性があります。

ブラックリスト登録の影響

- クレジットカードが作れない

- 金融機関からの融資を受けられない

- スマホ機種代の分割払いができない

- 奨学金などの保証人になれない

- 賃貸物件の賃貸契約ができない

上記のとおり、ブラックリストに登録されてしまうと信用情報の審査を必要とする金融・保証サービスを一切受けることができなくなるのでご注意ください。

お金がないなら稼ぐしか方法はありませんね。

ペイディの滞納額はそんなに高額ではありませんよね?おそらく1ヵ月分のバイト代くらいあれば返済できる金額のはず。

現在では、メルカリで不用品を売って稼ぐこともできるし、会員登録なしで利用できる![]() ラコットなどのアプリを利用して、即日払い可能なバイトを見つけることも可能です。

ラコットなどのアプリを利用して、即日払い可能なバイトを見つけることも可能です。

まずは、今すぐできることから始めましょう。

とはいえ「ペイディ以外にも延滞中の借入があって…」という人は別の解決策を考えた方がいいかもしれません。借金でお困りの方は以下のページを参考にしてみてください。

≫ 借金問題の95.6%は『任意整理』によって解決しています

※リンクをクリックする当サイトのトップページに移動します