あなたの借金問題の解決方法は

“自己破産”だけではありません

クレジットカードのリボ払いやカードローンなどによる借金を抱えている人の多くは『任意整理』という手続きによって“借金を減額”することができます。

任意整理とは、あなたの代理人(司法書士や弁護士)が債権者(クレジットカード会社や消費者金融など)に直接交渉・和解することで、借金を減額し、無理のない返済条件を取り決めする手続きです。

任意整理を考えた方が良い人の特徴

✓借金を返済できる目途がたたない…

✓毎月の支払いの滞納が続いている…

✓支払い催促の電話におびえている…

「毎月の返済を滞納している人」「返済を続ける目途がない人」は任意整理によって借金を減額できる可能性があります。

- 借金の支払い催促・取立てを止めることができる

- 借金を減額し、月々の返済負担を軽くすることができる

- 裁判にならないため財産差押えや給料・賞与の差し押さえがない

- 借入先が多くなるほど手続き費用がかかる

- 借金が免責されるわけではない※減額されるだけ

- ブラックリストに登録される

※滞納が2ヶ月以上続いている人はすでにブラックリストに登録されています。

任意整理は弁護士(もしくは司法書士)に代理人になってもらい、債権者(カード会社や消費者金融業者)と交渉してもらう必要があります。

弁護士に相談する前に“どれくらい借金が減額できるのか”を知っておいた方が良いでしょう。

弁護士事務所が提供する『借金減額診断』を利用すれば、借金がいくら減額できそうか“無料”で診断することができます。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

借金を滞納し続けるとどうなる?

クレジットカード・カードローン・後払い決済(ツケ払い)などの貸付サービスでは、翌月以降に支払日(請求日)が設定されています。

もし毎月の返済を滞納してしまった場合、以下のようなペナルティが発生するのでご注意ください。

- 遅延損害金が追加請求

※滞納日数に応じて返済額が増えます - 信用情報がキズ付く

※信用情報に滞納履歴が記録されます - 契約が強制解約される

※強制解約は他社の契約に連鎖します - 保証(債権回収)会社に債権譲渡

※代位弁済が実行されます - ブラックリストに登録される

※金融サービスが一切利用できなくなります - 裁判になり財産が差押えられる

※裁判所命令により財産差押えが強制執行されます

なお、滞納が解消する(請求額を支払い終える)までは毎日支払い催促の電話がかかってきます。「数日支払いが遅れるくらい大丈夫」と思っている人は要注意。

たとえば、10万円の請求を10日間滞納した場合に発生する遅延損害金は“400円だけ”(年率14%の利率の場合)。

ただし、本当に注意しなければならないことは遅延損害金以外のリスクです。

私たちの信用情報は指定情報信用機関:CICや、日本信用情報機構:JICCで管理されており、クレジットカードやその他のローン(スマホの分割払いも含む)などを利用している人の情報は常にチェックされています。

ちなにみ、ブラックリストと言う名前のリストは存在しません。正式には信用情報機関が記録する“異動情報”と呼ばれる金融事故の履歴をブラックリストと呼んでいます。

「自己破産するとブラックリストに登録されてヤバい…」みないに思っている人もいると思いますが、自己破産しなくても滞納が続けば自動的にブラックリストに登録されることは覚えておいた方が良いでしょう。

1,000万人以上が消費者金融から平均58万円を借金中

日本情報信用機構の調査によると、日本人の1,000万人以上の人たちが消費者金融(アイフルやアコムなどのカードローン)から平均50万円以上の借金をしていることが報告されています。

以下の表は、2021年11月末時点でアコムやアイフルなどの消費者金融の利用者数を集計したデータです。

| 消費者金融の利用者数 (借入中の利用者数) | 1,737万人 (1,029万人) |

| 1人当たりの 平均借入額 | 58万円 |

| 滞納2ヵ月以上でブラック リストに登録された人数 | 351万人 |

※日本情報信用機構の調査のデータを引用しています。

※小数点以下のデータは四捨五入しています。

上記の表から、現在消費者金融に借金をしている人は1,029人以上、1人当たりの借入額は58万円と報告されています。

なお、上記のデータは消費者金融のみのデータです。クレジットカードのリボ払いや自動車ローン、住宅ローンや奨学金などの借入(借金)は含んでいません。

つまり、消費者金融以外の借金も含めて考えれば“借金をしていない人はほぼいない”と言って間違いないでしょう。

あなたの借金問題を解決する『債務整理』とは?

借金問題の解決方法として思い浮かぶ方法は「自己破産」ですよね。しかし、借金問題の解決方法は自己破産だけではありません。

自己破産は『債務整理』の1つに過ぎません。ほとんどの借金問題は自己破産ではなく「任意整理」によって解決しています。

弁護士や司法書士が代理人となり、債権者と直接交渉して借金を減額したり、裁判所を介して借金を免責(ゼロに)する手続きのこと。債務整理には主に以下の3つの種類があります。

- 任意整理

(利息をカットして元本のみを返済) - 個人再生

(借金総額を1/5~1/10に減額) - 自己破産

(すべての借金を全額免責)

各手続きの特徴は以下をご参照ください。

| 任意整理 | 個人再生 | 自己破産 | |

| 手続き期間 | 3~6ヵ月 | 6ヵ月くらい | 6ヵ月くらい |

| 手続き費用 (依頼費の目安) | 5万円~ | 35万円~ | 30万円~ |

| 借金減額割合 | 利息分を減額可能 | 1/5~1/10に減額可能 | 免責(ゼロ)になる |

| メリット | ・利息分を減額可能 ・財産の差押えはない ・官報に氏名, 住所が掲載されない | ・マイホームを残せる ※ローン返済し終えた車も財産差押え対象外 | ・借金がゼロになる |

| デメリット | ・ブラックリスト登録 | ・保証人に返済義務が移る ・財産の一部が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 | ・保証人に返済義務が移る ・全ての財産が差押え対象 ・ブラックリスト登録 ・官報に氏名, 住所が掲載 |

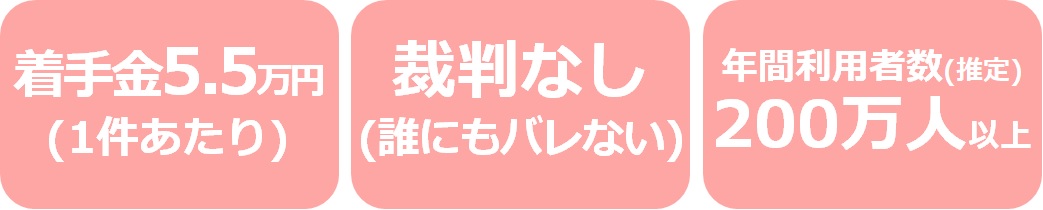

| 年間件数 (令和3年) | 200万人以上(推定値) | 11,249件 | 73,457件 |

※スマホでご覧の方は左右にスクロールできます。

※任意整理の年間利用者数は裁判を必要としないため正確な利用者数の統計データがありませんが「年間200万人以上が任意整理を利用している」と見積もられています。

なお、令和3年司法統計年報概要によると、個人再生は毎年1万件以上、自己破産は毎年7~8万件以上の裁判件数が発生しています(以下の表参照)。

| 個人再生 | 自己破産 | |

| 平成29年 | 11,284件 | 76,015件 |

| 平成30年 | 13,211件 | 80,012件 |

| 令和元年 | 13,594件 | 80,202件 |

| 令和2年 | 12,841件 | 78,104件 |

| 令和3年 | 11,249件 | 73,457件 |

※引用元:令和3年司法統計年報概要

※個人再生は小規模個人再生事件と給与所得者等再生事件を合計した件数です

任意整理

➪利息をカットして借金を減額する

任意整理とは、あなたの代理人(司法書士や弁護士)が債権者(クレジットカード会社や消費者金融など)に直接交渉・和解することで、借金の減額、さらに無理のない返済期間を取り決めする手続きです。

任意整理は裁判手続きが必要ないため、官報に掲載されることなく迅速に借金問題を解決できます。

※任意整理したことが家族や友人、職場の人にバレることはありません。

任意整理の特徴

- 利息/遅延損害金をカットして元本のみの返済にする

- 弁護士費用が安く、短期間で手続きが終了する

- 裁判所手続きがないため官報に掲載されない

- 誰にもバレずに借金問題を解決できる

クレジットカードのリボ払いやカードローンなどの高金利の借金は、任意整理によって解決されるケースが多いです。

まずは、現在の借金がどれくらい減額できそうかを“借金減額診断”を使って調べてみてください。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

個人再生

➪借金総額を1/5~1/10に減額する

個人再生は、家や車(ローン支払い済み)の財産を残したまま、借金総額を1/5~1/10に減額し、残りの返済を3~5年で返済できるように調整する手続きです

ただし、個人再生は裁判所の手続きが必要になり、さらに手続き期間も約半年ほどかかります。

個人再生の特徴

- 借金を1/5~1/10に減額できる

- 残りの返済額は3~5年で返済

- マイホームやローン返済済みの車は財産差押えの対象額

個人再生をしても住宅ローンの返済は続けなくてはいけません。そのため、住宅ローンの返済ができる収入があることが条件となります。

自己破産

➪借金をすべて免責(ゼロ)にする

自己破産は、借金総額が免責(ゼロ)になる手続きです。

ただし、所有する財産(不動産や車、金融価値があるものなど)はすべて財産差押えの対象となるため、手放さなくてはいけません。

自己破産の特徴

- 借金が全額免責(ゼロ)になる

- 家や車などは財産差押えの対象

- 現金99万円まで残すことができる

自己破産をする人には、会社経営者や個人事業主が経営不振により破産に追い込まれるケースもあれば、個人で作った借金を返済することができず、任意整理ではなく自己破産を選択するケースもあります。

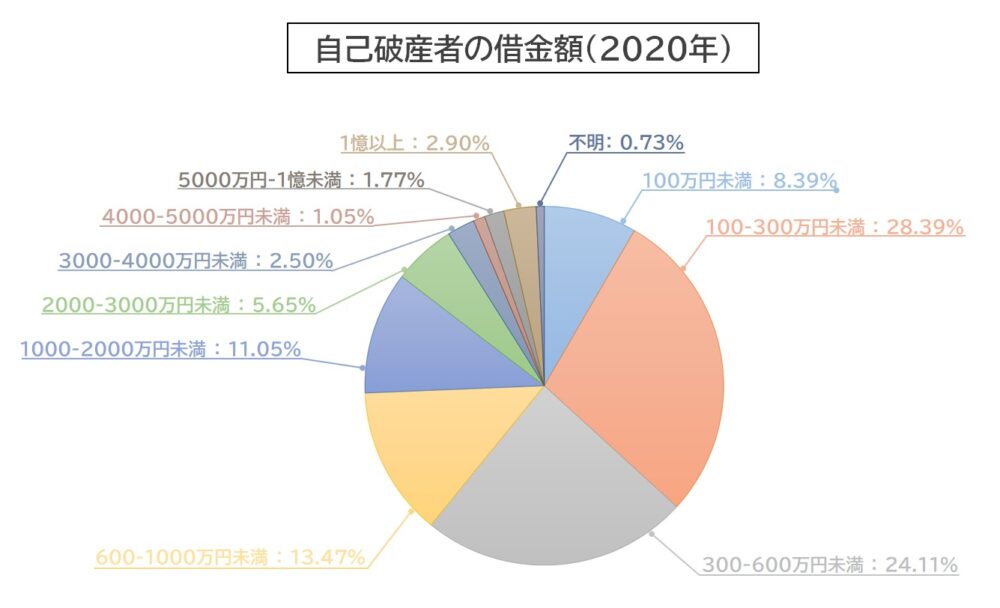

なお、自己破産する割合が最も多い借金額は100万円~300万円の価格帯で、全体の28.39%を占めています。

※データ引用元:2020年破産事件及び個人再生事件記録調査

※データ引用元:2020年破産事件及び個人再生事件記録調査ただし、借金問題の解決方法は自己破産だけではありません。クレジットカードやカードローンなどの借金の場合、最もデメリットが少ない「任意整理」を選択する人が多いです。

以下に当てはまる人は要チェック!

- 複数のクレジットカードを利用中…

- 消費者金融カードローンを契約中…

- 複数社の返済を滞納中…

あなたの借金は高額な利息分をカットすることで減額できる可能性があります。

※借金がどれだけ減額できるのかを無料で診断することができます↓

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

借金減額診断とは?

弁護士法人が提供する無料のネット診断サービスです。

あなたの借入金額と返済状況から、借金がいくら減額できるかを匿名診断することができます。

✓診断時間は1分

✓回答結果を弁護士が個別診断

✓診断のみの利用でもOK

※診断結果を知りたいだけの場合もご利用いただけます。

債務整理すべき借金の金額の目安は?

「債務整理をすべきほど深刻な状況なのか」ということを自分で判断するのは難しいかもしれません。

その他に基準となる目安は、以下のように考えてみてください。

- 年収の1/2以上の借金がある

- 完済までに3年以上かかる借金額

- 利息が借入額の1/2以上になる

「複数社の返済を滞納している」「完済できる見込みがない」という場合、遅かれ早かれ債務整理をせざるを得ない可能性が高いでしょう。

※借金問題は長引くほど状況は悪化します。

①:年収の1/2以上の借金がある

たとえば、年収300万円の人が150万円以上の借金をしている場合、かなり返済が大変なはずです。

毎月5万円の返済を続けても、150万円(元本)を完済するまでに38ヵ月かかります。

※年率15%と仮定すると約40万円の利息が発生します。

住む地域にもよりますが、現在の日本で月13~14万円での生活はギリギリです。そのため、生活費を補填するために借金を増やしてしまう可能性もあるでしょう。

ちなみに、健康保険料や住民税、所得税など合わせでざっくり25%が税金で引かれると仮定した場合の「年間手取り額」と「月々に使える金額」は以下をご参照ください。

| 年収 | 手取り額 (推定額) | 月々に使える金額 |

| 300万円 | 225万円 | 187,500円 |

| 350万円 | 262.5万円 | 218,750円 |

| 400万円 | 300万円 | 250,000円 |

| 450万円 | 337.5万円 | 312,500円 |

| 500万円 | 375万円 | 312,500円 |

| 550万円 | 412.5万円 | 343,750円 |

| 600万円 | 450万円 | 375,000円 |

| 650万円 | 487.5万円 | 406,250円 |

※スマホでご覧の方は左右にスクロールできます。

※手取り額は税金25%が差し引かれると仮定した場合の推定値です。

原則、私たちは年収の3分の1以上の借入ができません。これは総量規制という貸金法により定められています。

しかし、総量規制が適応されるのはカード会社や消費者金融などの貸金業者からの借入のみ。銀行系カードローンは総量規制の対象外です。

さらに、転職によって前職の年収から大幅ダウンするなどの理由により、年収の3分の1を超える借金を抱えている人はたくさんいます。※奨学金や自動車ローンなども総量規制の対象外です。

もし「現在の収入では返済を続けられない」「完済できる見込みがない」という場合、年収の2分の1を超える借金額になっている可能性があります。

これは、債務整理を検討する1つの目安となるでしょう。

②:完済までに3年以上かかる借金額

毎月の返済を滞ることなく続けても、完済までに3年(36ヵ月)以上かかる場合は債務整理をした方が良いケースがあります。

なぜなら、返済を滞納した場合は信用情報に2年間、債務整理をした場合は信用情報に5年間記録が残るからです。

※クレジットカード会社と消費者金融からの借金を債務整理する場合

とはいえ、債務整理のデメリットはブラックリストに登録されることだけではないため、総合的に判断する必要があります。

参考までに、年率15%の借金を毎月5万円ずつ返済した場合の返済回数と支払総額(元本+利息)をシミュレーションした結果を表にまとめました。

| 借金額 | 毎月の返済額 | 返済回数 | 支払総額 |

| 50万円 | 5万円 | 11回 | 537,511円 |

| 100万円 | 5万円 | 24回 | 1,157,936円 |

| 150万円 | 5万円 | 38回 | 1,891,756円 |

| 200万円 | 5万円 | 56回 | 2,789,895円 |

| 250万円 | 5万円 | 79回 | 3,947,730円 |

| 300万円 | 6万円 | 79回 | 4,737,295円 |

※スマホでご覧の方は左右にスクロールできます。

※金利は年率15%として計算しています。

たとえば、借金額(元本)が150万円の場合、完済するまでに3年以上かかり、かつ支払総額は1,891,756円にまで増えています。

※利息だけで391,756円を支払う必要があります。

さらに、返済が遅れた場合は遅延損害金まで追加請求されるため、支払総額はより高額になる可能性もあるでしょう。

借金残高が150万円以上ある場合、債務整理を検討した方が良いかもしれません。

※毎月5万円以上の返済を続ける余裕がある人は問題ありません。

③:利息が借入額の1/2以上になる

クレジットカード(リボ払い)や消費者金融カードローンは「残高スライド式リボルビング返済方式」を採用しています。

残高スライド式リボルビングとは?

簡単に説明すると、毎月低額(定額)払いにすることで返済期間を長期化し、利息手数料をずーっと請求され続ける返済方法です。

たとえば、借入額150万円(元本)を毎月3万円ずつ返済した場合、支払総額は2,368,611円(利息のみで868,611円)になります。

※年率15%で借入している場合のシミュレーション結果

150万円の返済シミュレーション結果

- 借入額:150万円

- 金利:年率15%

- 月々の返済額:3万円

→ 支払総額:2,368,611円

→ 完済時の利息:868,611円

毎月3万円も返済しているにもかかわらず、利息だけで借入額(元本)の2分の1以上を支払うことになります。これが私たちを返済地獄に陥れる“リボ払いの罠”です。

ちなみに、月々3,000円からの返済に対応したクレジットカードもあります。返済額が低いほど、気付かないうちに借金地獄に陥ってしまうリスクが高くなるでしょう。

※リボ払いは危険!と言われる理由がコレ↑です。

現在の借入額(元本)と毎月の返済額から完済するまでの返済スケジュールをチェックしてみてください。

最終的な利息が借入額の2分の1以上になる場合は、月々の返済額を増やす、もしくは債務整理をした方が良いケースもあるでしょう。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

【Q&A】債務整理に関するよくある質問

債務整理したことが誰にかにバレる主な原因は以下のとおり。

- 自ら債務整理したことを誰かに話した

- 自宅へ債務整理関係の郵便が届いた

- 裁判所の執行官が財産調査のために自宅訪問した

(個人再生、自己破産の場合) - 裁判所から勤務先に「債権差押え命令の決定書」が届いた

(個人再生、自己破産の場合) - 官報に掲載されている情報が漏れた

(個人再生、自己破産の場合)

「個人再生」と「自己破産」の場合、財産差押えに関する手続きと官報に個人情報が掲載されることにより、誰かに知られてしまう可能性があります。

一方、「任意整理」は裁判所を介さないため、財産差押えされることも官報に個人情報が掲載されることもなく、誰にもバレずに借金を減額することが可能です。

※家族と同居している場合は、担当弁護士に郵便物の郵送について事前に相談しておきましょう。

債務整理の履歴は戸籍に登録されることはありません。そのため、結構しても配偶者に知られることはないのでご安心ください。

ただし、債務整理の履歴は信用情報に記録されます。

信用情報に債務整理の履歴が残っている期間中(5~10年)は、貸金業者や金融機関のサービスを受けることができなくなります。

※クレジットカードが作れず、銀行融資を利用することができません。

債務整理の手続きによって異なります。

- 任意整理:車やバイクを手放す必要はありません。

- 個人再生:ローン完済済みの車・バイクは財産差押えの対象外となるため、手放す必要がありません。

- 自己破産:車やバイクは財産差押えの対象となるため、手放す必要があります。

なお、財産差押えの対象となる自動車は“本人名義のもの”に限ります。親・兄弟名義の車・バイクを利用している場合、財産差押えの対象にはなりません。

債務整理をしても銀行口座を利用することはできます。ただし、個人再生・自己破産により銀行預貯金(給与・賞与を含む)が差押えの対象となった場合は、口座残高の引き出しに制限がかかります。

なお、債務整理した場合、銀行が提供する各種ローン商品を利用することができなくなります。

※信用情報から債務整理の記録が消えるまで、審査に通ることはありません。

原則、債務整理したことが就職・転職に影響することはありません。なぜなら、個人情報保護法により、採用時に信用情報を参照することは禁止されているから。

※銀行に就職する際も信用情報が審査されることはありません。

※違反した場合は1億円以下の罰金の刑事罰が科されます。

ただし、以下の職種・資格は破産手続き中は職務に就くことができません。

- 弁護士

- 司法書士

- 行政書士

- 公認会計士

- 初回保険労務士

- 警備員

- 税理士

- 土地家屋調査士

※免責許可が出れば上記の職務に就くことができます。

債務整理してもパスポートの発行・更新に影響することはありません。そのため、問題なく海外旅行できます。

※債務整理手続き中の渡航は担当弁護士にご相談ください。

債務整理を履歴を管理する信用情報機関は日本の機関です。外国とは関係ないため、渡航に支障が出ることもないのでご安心ください。

債務整理の履歴が信用情報に残っている期間中(5~10年)、本人名義のクレジットカードを作ることがでません。

ただし、現在では審査なし利用可能なデビットカードが普及しているため、クレジットカードを持てないことは特に問題ではないと考えられるでしょう。

また、家族名義のクレジットカードで家族カードを発行してもらうことで、クレジットカードを持つことは可能です。

その他、外国人でも銀行口座が開設できる国(例えば、ジョージアなど)でクレジットカードを作ることも可能です。

※入会審査には一定額以上の口座残高が必要などの条件があります。

信用情報機関に加盟している貸金業者(カード会社や消費者禁輸)、金融機関(銀行や信用金庫)からお金を借りる(融資を受ける)ことはできません。

ただし、債務整理後でも区役所で申請可能な「生活福祉資金貸付制度」を利用することが可能です。詳しくは、以下の厚生労働省でご確認ください。

債務整理の前に『借金減額診断』をご利用ください

「借金が減額できるって怪しい」

「個人情報が盗まれるだけじゃない?」

このように思っている人も多いはず。私たちのような一般人にとっては、借金が減額できるって信じがたい話ですよね。

でも、借金減額は法的にも認められた制度です。

以下では『借金減額診断』の特徴について解説します。

- 弁護士法人が提供するWebサービス

- 借金の減額は法的に認められている制度

- 借金減額診断は無料

1つずつ見てみましょう。

①:弁護士法人が提供するWebサービス

借金減額診断は、大手の弁護士事務所や司法書士事務所が提供する無料のWeb診断サービスです。

つまり、弁護士事務所・司法書士事務所の広告。大手の法律事務所だからこそ、広告費用をかけることができ、さらに全国対応できる実績やノウハウを持っています。

たとえば、ライズ綜合法律事務所は全国対応可のの借金減額診断サービスを提供しています。

Googleで検索すると以下の情報をチェックすることができ、信頼できる弁護士事務所が提供しているWebサービス出ることが確認できます。

〇ライズ綜合法律事務所の概要

ライズ綜合法律事務所は、東京に本店を構える大手の法律事務所です。

ライズ綜合法律事務所の取り扱い業務

債務整理、交通事故、不慰謝料/離婚問題、立退料交渉サービス、地上げ交渉サービス、B型肺炎の給付金請求

≫ ライズ綜合法律事務所の借金減額診断を使ってみる![]()

※無料・匿名・24時間受付中!

②:借金減額は法的に認められている制度

借金減額診断では、債権者(クレジットカード会社など)と和解する、もしくは裁判手続き(債務整理)によって借金がどれくらい減額できるかをシミュレーションします。

つまり、借金減額の仕組みは、法律の抜け目を利用するグレーな方法ではなく、法律的に正当な手段・プロセスで借金を減額する方法です。

借金減額診断を利用することで、あなたの借入状況・返済状況に応じた適切な解決策をアドバイスしてもらうことができ、借金問題解決に導いてくれるでしょう。

③:借金減額診断は無料

「相談できる弁護士の知り合いがいない…」

「弁護士事務所に相談に行く勇気がない…」

私たちのような一般人にとって、弁護士さんは気軽に相談できる相手ではないですよね。

借金減額診断は「無料だから怪しい」のではなく「無料にすることで弁護士に気軽に相談しやすい仕組み」を提供しているWebサービスです。

つまり、無料で利用できる借金減額診断は、借金に悩んでいる人と弁護士事務所の双方にとってメリットがあるサービスです。

【補足】借金減額診断は相談だけでもOK?本当に無料?

上記で紹介したライズ綜合法律事務所が提供している借金減額診断は、無料診断&無料相談OKです。

そのため、診断結果を受取った後、弁護士に依頼するかどうかは自由。つまり「借金がどれくらい減額できるか知りたいだけ」でも利用することができます。

※診断後、どのような解決方法があるのかを相談してもOKです。

無料診断を利用した後にどうするかは、あなた次第です。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。