ZOZOカードのリボ払いは金利15%の元利定額残高スライドリボルビング払いです。つまり、毎月返済しているのに返済残高が全然減らないタイプの借金です。

たとえば、10万円の利用残高がある場合の返済は以下のとおり。

10万円をリボ払いする場合

- 月々の支払額:3,000円

- 支払い回数:44回

- 総支払額:130,139円

- リボ払い手数料:30,139円

※利用金額の30%以上の手数料が発生!

ZOZOカードで利用した金額は10万円。それなのに返済額は13万円超え。。

やばいですね、、でも大丈夫!

ZOZOカードのリボ払いは後からでも一括返済に変更することができます。

※一括返済することでリボ払い手数料を削減できます。

毎月の利払い手数料を節約したいなら今すぐ支払い方法の変更手続きをすることをおすすめします。

本ページでは「ZOZOカードが勝手にリボ払いになっている原因」と「リボ払いを一括返済に変更する方法」について解説します。

弁護士法人が提供する『借金減額診断』を使って、あなたの借金がいくら減らせるかを無料診断できます。

《借金減額診断の特徴》

- 完全無料

- 匿名診断OK

- 全国24時間受付中

✓質問①:現在の借入額は?

✓質問②:何社から借入してる?

✓質問③:いつから借入してる?

✓質問④:毎月の返済額はいくら?

借金がいくら減るか知りたい人は、まずは無料診断をチェックしてみましょう。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!

《借金問題の解決事例をご紹介》

\あなたの借金は減額できる可能性あり/

※ボタンをタップするとライズ綜合法律事務所が提供する減額診断ページに移動します。

ZOZOカードが勝手にリボ払いに?変更する方法は?手数料は戻ってくる?

「ZOZOカードをどれだけ使っても毎月3,000円しか引落されていない…」という経験ありませんか?

その原因は、ZOZOカードの支払い方法が“リボ払い”になっているからです。

つまり、借金の返済を先送りにして多額の手数料を支払っているということ。

もしくは、第3者にハッキングされてZOZOカードの支払い方法が勝手にリボ払いに変更されたのでは?と疑いたくなりますよね。

でも、ZOZOカードが勝手にリボ払いになっている多くのケースは“うっかりミス”が原因かもしれません。

ZOZOカードがリボ払いになっている原因

残念ですが、リボ払いは自己責任です。

つまり、無意識にお支払い方法を「リボ払い」に設定したまま申込手続きをしたことが、“勝手にリボ払いになっていた”という原因でしょう。

※絶対にそれはあり得ない!という場合はハッキングの可能性がありますので、すべてのアカウントのパスワードを変更することをおすすめします。

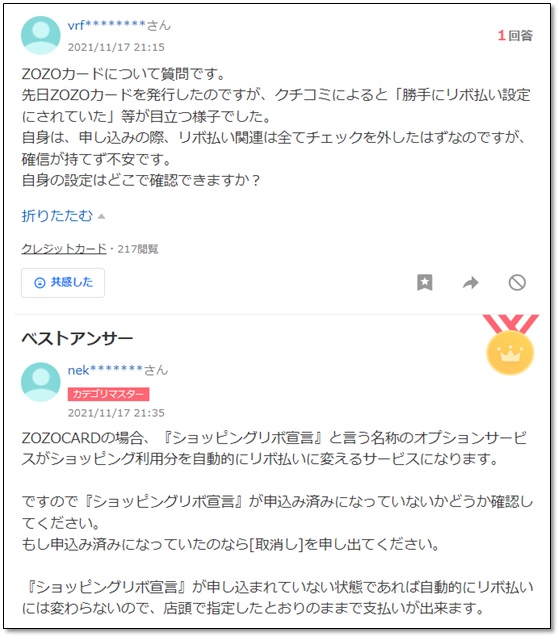

ネットの口コミに、以下のコメントがありましたので参考にしてみてください。

出典元:yahoo知恵袋

出典元:yahoo知恵袋「申込時のことなんて覚えていない…」という人はほどんどだと思います。

モヤモヤする気持ちはわかりますが、リボ払いは後からでも一括払いに変更できるので、今すぐお支払い方法の変更手続きをしましょう。

リボ払いは後から一括払いに変更可能

すでにリボ払済みの決済履歴を、あとから一括払いに変更することができます。

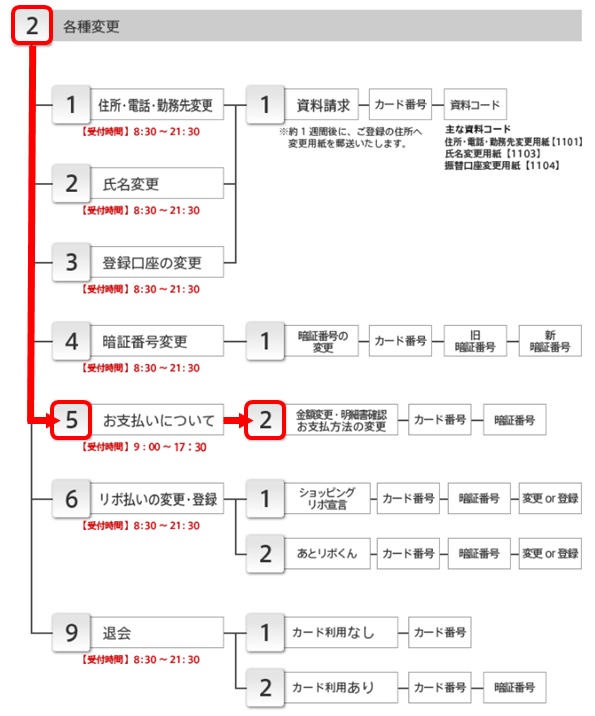

ただし、一括払いに変更する場合、ZOZOカードを運営するポケットカードのお客様センターに電話して手続きする必要があります。

※オンラインページからの変更はできません。

ポケットカードお客様センター

- 0570-064-373

※携帯電話以外から - 0120-12-9255

※携帯電話から

※上記の電話番号は音声対応サービスです。

音声ガイダンスに従って、ご希望の変更手続きを行います。

ただし、「リボ払いを一括払いにしたい」という手続きのご案内はないので「お支払いについて」に進んで直接オペレーターにご相談ください(以下参照)。

「電話するのが面倒くさい…」と思う人もいるかもしれませんが、数分の電話で数万円の利息手数料を支払わずに済むのでコスパが良いです。

支払い済みのリボ払い手数料は返金不可

国民生活センターには「1回払いのつもりで利用していたのに、リボ払いになっていて手数料を取られた」という相談が増えています。

最近ではカード利用明細がWeb版のみのクレジットカード会社が多いため、請求内容に気付きにくくなっていることもトラブルの原因になっているかもしれません。

残念ながら、「勝手にリボ払いになっていた」ことをいくら訴えても、すでに支払い済みのリボ払い手数料は返金されません。

今すぐ一括払いに変更して、無駄な手数料を支払わないように手続きしましょう。

クレジットカードが勝手にリボ払い設定になっている原因

ZOZOカード以外でも、「1回払いで利用していたはずなのにリボ払いになっていた…」というトラブルは珍しくありません。

このようなリボ払いに関するトラブルは、年々増加しています。

40万円を毎月5,000円のリボ払いにすると、利息手数料だけで約18万円、支払い期間は6年以上。

でも、勝手にリボ払いになっていたというケースの多くは、利用者の“うっかりミス”が原因です。

クレジットカードの支払い方法がリボ払いになる主な原因は以下の5つ。

- 初期設定がリボ払い

- 申込時にリボ払いを設定している

- リボ払い専用カードだった

- 登録型リボ(楽ペイ)を設定している

- キャンペーンに参加した

では、勝手にリボ払いになる5つの原因を見てみましょう。

原因①:初期設定がリボ払い

クレジットカード発行時の支払い方法が初期設定で「リボ払い」になっているクレジットカードがあります。

以下のクレジットカードを発行する際はご注意ください。

初期設定がリボ払いのカード

- ファミマTカード

- ポケットカード(P-one Wiz)

※カード発行後に一括払いに変更することができます。

ファミマTカードの場合、カード発行後に支払い方法を「ずっと全額支払い」に変更すればリボ払いを解除できます。

ポケットカード(P-one Wiz)の場合、カード発行後に支払い方法を「ずっと全額コース」に変更すればリボ払いを解除できます。

原因②:申込時にリボ払いを設定している

クレジットカード申込時に、支払い方法を「リボ払いにする」に「✓」した、もしくは初期設定で「✓」が入っていたことに気付かずに申込した可能性があります。

クレジットカード会社によって「リボ払いの名称」が異なるため、気付かないうちにリボ払いを選択(設定)しているケースにご注意ください。

| クレジットカード名 | リボ払いの名称 |

| 三井住友カード | マイ・ペイすリボ |

| 楽天カード | 自動リボ |

| dカード | 超えたらリボ |

| JCBカード | 支払い名人 |

| イオンカード | 全リボ |

| アメックスカード | ペイフレックス |

| セゾンカード | リボ宣言 |

| MUFG(三菱UFJ銀行) | 楽Pay |

“リボ”という言葉を使っているクレジットカードはまだ良心的ですが、それ以外はどうなんでしょうね。。

※消費者を騙してやろうと企んでいるような気が…

原因③:リボ払い専用カードだった

クレジットカードには、支払い方法がリボ払いのみの「リボ払い専用カード」があります。

カード発行会社のブランド名や新規入会特典を重視してクレジットカードを申込んでしまい、あとから請求書をみてリボ払い専用カードだったことに気付くケースがあるためご注意ください。

リボ払い専用カードの例

- 三井住友カード RevoStyle (リボスタイル)

- ACマスターカード

- DCカード Jizile(ジザイル)

- イオンスマートペイカード

- JCB EDIT

特に、三井住友カードやイオンカードには要注意。リボ払い専用カードに様々な特典を付けて入会者を集めています。

誰もが知っている大手のクレジットカード会社は、一般カードとは別にリボ払い専用カードを発行している、ということは覚えておきましょう。

原因④:登録型リボ(楽ペイ)を設定している

登録型リボ(楽ペイ)とは、「月々の利用額が○○円を超えた分はリボ払い」という支払い方法です。

たとえば、毎月の利用金額が3万円以下なら翌月一回払い、3万円を超えた分だけリボ払いになるという仕組みです。

登録型リボ(楽ペイ)対応カード例

- 三菱UFJニコスカード

- りそなクレジットカード

- JAL CARD

なお、登録型リボ(楽ペイ)は事前にご自身で設定していない限り適応されないため、勝手にリボ払いになることはありません

原因⑤:キャンペーンに参加した

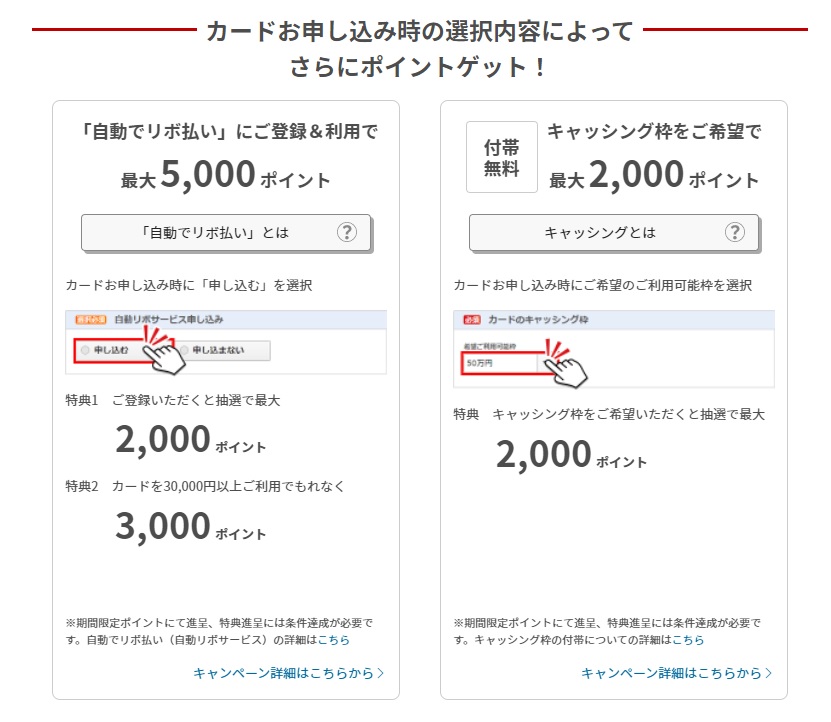

支払い方法をリボ払いに変更すると、お得なキャッシュバックがもらえるキャンペーンを実施しているクレジットカードがあります。

たとえば、楽天カードは申込時に「自動でリボ」に登録&利用することで最大5,000ポイントがもらえる入会特典を実施しています。

出典元:楽天カード

出典元:楽天カードこの他にも、楽天カードは「あとからリボ」でポイントがもらえるキャンペーンを定期的に実施しています。

≫「あとからリボ払い」をご利用でもれなく2,000ポイント

※こちらのキャンペーンは終了しています。

リボ払いを利用すると利息手数料が発生しますが、楽天カードのキャンペーンは特典としてもらえるポイントの方が利息手数料よりも高くなるためお得です。

例) キャンペーン特典条件を満たす利用方法

- 3万円分の利用額を後からリボに変更

- 月々の支払い額を3万円に設定

※利息手数料:375円が発生 - 2,000円分のポイントをゲット!

→ 2,000円-375円=1,625円お得!

上記の通り、契約的にキャンペーンを利用することでお得にポイントをゲットすることができます。

ちなみに、楽天カード(年会費無料)はリボ払い設定しなくても入会&利用するだけで5,000円分のポイントが付与されます。

1枚持っていて損はないクレジットカードです。

【補足】リボ払いの手数料は「任意整理」で減額できる

リボ払い残高の総額が100万円以上…という人は、借金を減額して月々の返済負担を軽くすることを考えてみてください。

たとえば、複数枚のクレジットカードで総額100万円分のリボ払い残高があった場合、全額完済するまでに支払い総手数料は最大で50万円を超えるケースもあります。

リボ払い手数料の例

リボ払い残高の総額100万円を月々1万円ずつ返済した場合、最終的なリボ払い手数料は537,836円になります。

1枚のクレジットカードで100万円も借金している人はほとんどいません。

でも、複数枚のクレジット+カードローンなどをすべて合わせると100万円超え…という人は珍しくはないはずです。

※カードローンの最大金利は18%なのでさに高額な手数料が発生します。

ただし、リボ払いやカードローンの借金は“返済総額から利息分を減額する”ことで返済負担を大幅に減額できる可能性があります。

任意整理とは、あなたの代理人(司法書士や弁護士)が債権者(クレジットカード会社や消費者金融など)に直接交渉・和解することで、借金を減額し、無理のない返済条件を取り決めする手続きです。

任意整理を考えた方が良い人の特徴

✓借金を返済できる目途がたたない…

✓毎月の支払いの滞納が続いている…

✓支払い催促の電話におびえている…

「毎月の返済を滞納している人」「返済を続ける目途がない人」は任意整理によって借金を減額できる可能性があります。

- 借金の支払い催促・取立てを止めることができる

- 借金を減額し、月々の返済負担を軽くすることができる

- 裁判にならないため財産差押えや給料・賞与の差し押さえがない

- 借入先が多くなるほど手続き費用がかかる

- 借金が免責されるわけではない※減額されるだけ

- ブラックリストに登録される

※滞納が2ヶ月以上続いている人はすでにブラックリストに登録されています。

任意整理は弁護士(もしくは司法書士)に代理人になってもらい、債権者(カード会社や消費者金融業者)と交渉してもらう必要があります。

弁護士に相談する前に“どれくらい借金が減額できるのか”を知っておいた方が良いでしょう。

弁護士事務所が提供する『借金減額診断』を利用すれば、借金がいくら減額できそうか“無料”で診断することができます。

≫【無料】借金減額診断はこちら![]()

※最適な借金減額方法を無料診断します!